Sve organizacije i individualni preduzetnici (osiguratelji) moraće po prvi put da popune novi obračun premije osiguranja (DAM) za prvi kvartal 2017. godine. Kako napraviti novi proračun? Kada ga trebam predati Federalnoj poreskoj službi? Kako prijaviti organizacije koje koriste pojednostavljeni poreski sistem koje primenjuju snižene stope premija osiguranja? Ovaj članak daje upute za popunjavanje novog obračuna za premije osiguranja, a sadrži i primjer DAM-a za 1. kvartal 2017. popunjen na konkretnom primjeru.

Promjene u izvještavanju o premijama osiguranja od 2017

Poslodavci su se od 2017. godine suočili sa ozbiljnim promjenama: penzijski, zdravstveni i doprinosi u slučaju invaliditeta i u vezi sa porodiljskim (osim doprinosa za povrede) prešli su iz Penzionog fonda Ruske Federacije pod kontrolu Federalne poreske službe. S tim u vezi, Naredbom Federalne poreske službe broj MMV-7-11/551 od 10.10.2016. godine odobren je novi obrazac za obračun premija osiguranja, koji se mora dostaviti Federalnoj poreskoj službi svim preduzećima, bez obzira na njihovu pravnu formu i vlasnici vlastitog biznisa (IP) koji imaju radnike.

Novi objedinjeni obračun premija osiguranja je dokument koji je istovremeno zamenio obračune RSV-1, 4-FSS, RSV-2 i RV-3. Poreski službenici identifikuju tri glavne svrhe zbog kojih je uvedeno novo izvještavanje:

- smanjenje administrativnog opterećenja poslovanja smanjenjem broja regulatornih tijela;

- optimizacija izvještavanja;

- poboljšanje kvaliteta inspekcija.

Više o promjenama u izvještavanju od 2017. možete saznati iz naših materijala: “”, “”.

Načini i rokovi za podnošenje novog obračuna

Područnoj poreskoj službi se podnosi novi izvještajni dokument. To možete učiniti na dva načina:

Rok za dostavljanje novog obračuna premije osiguranja u 2017. godini je do 30. u mjesecu koji slijedi nakon izvještajnog perioda:

U 2016. godini način dostavljanja obračuna za premije osiguranja (RSV-1) uticao je na prihvatljiv rok za dostavljanje izvještaja. Oni koji su se prijavili elektronski imali su još 5 dana da predaju RSV-1. Tako su zakonodavci očigledno ohrabrili poslodavce da pređu na elektronsko izvještavanje. Ali u 2017. nema takvog pristupa. Utvrđen je jedinstveni rok za sve obveznike: obračune za premije osiguranja svi dostavljaju do 30. u mjesecu koji slijedi nakon izvještajnog perioda.

Sastav kalkulacija za premije osiguranja

Sastav obračuna premija osiguranja u 2017. godini je sljedeći:

- naslovna stranica;

- list za lica koja nemaju status individualnog preduzetnika;

- Odjeljak br. 1, koji obuhvata 10 prijava;

- Odjeljak br. 2, dopunjen jednim dodatkom;

- Odjeljak br. 3 – sadrži lične podatke o licima za koja osiguranik uplaćuje doprinose.

Na prvi pogled može izgledati da je novi obračun premija osiguranja veoma velik – samo u 1. odeljku postoji 10 aneksa! Međutim, ne treba se bojati. Nije potrebno popunjavati i dostavljati sve rubrike i prijave u sklopu obračuna premija osiguranja za 1. kvartal 2017. godine. Tabela u nastavku pomoći će vam da shvatite koje točno dijelove novog proračuna treba generirati i predati inspekciji:

| Koje rubrike obračuna premija osiguranja treba popuniti? | |

|---|---|

| Obračunski list (ili odjeljak) | Ko se nadoknađuje |

| Naslovna strana | Svi osiguranici |

| List „Podaci o fizičkom licu koje nije samostalni preduzetnik“ | Fizička lica koja nisu samostalni preduzetnici, ako u obračunu nisu naveli PIB |

| Odjeljak 1, pododjeljci 1.1 i 1.2 dodataka 1 i 2 odjeljku 1, odjeljak 3 | Sve organizacije i individualni preduzetnici koji su isplaćivali prihode fizičkim licima u 1. kvartalu 2017. |

| Odjeljak 2 i Dodatak 1 odjeljku 2 | Šefovi seljačkih farmi |

| Pododjeljci 1.3.1, 1.3.2, 1.4 Dodatka 1 Odjeljku 1 | Organizacije i individualni preduzetnici prenose premije osiguranja po dodatnim stopama |

| Dodaci 5 - 8 odeljku 1 | Organizacije i individualni poduzetnici koji primjenjuju snižene tarife (na primjer, obavljanje preferencijalnih aktivnosti na pojednostavljenom poreskom sistemu) |

| Dodatak 9 odeljku 1 | Organizacije i individualni poduzetnici koji su isplaćivali prihode stranim zaposlenima ili zaposlenima bez državljanstva koji privremeno borave u Ruskoj Federaciji u 1. kvartalu 2017. |

| Dodatak 10 odeljku 1 | Organizacije i individualni preduzetnici koji su isplaćivali prihode studentima koji rade u studentskim timovima u 1. kvartalu 2017. |

| Dodaci 3 i 4 odeljku 1 | Organizacije i individualni poduzetnici koji su u 1. kvartalu 2017. godine isplaćivali bolničke naknade, dječije dodatke i sl. (odnosno u vezi sa naknadama iz Fonda socijalnog osiguranja ili isplatama iz federalnog budžeta) |

Popunjavanje obračuna premija osiguranja za 1. kvartal 2017: pravila

Prilikom sastavljanja jedinstvenog obračuna premija osiguranja za 1. kvartal 2017. godine koristiti karticu premija osiguranja koja prikazuje isplate i nagrade obračunate i isplaćene fizičkim licima u 2017. godini. Vidi "".

Uzimajući u obzir listu neoporezivih plaćanja predstavljenu u članu 422 Poreskog zakona Ruske Federacije, računovođa bi posebno trebao utvrditi osnovicu premija osiguranja i izvršiti potrebne obračune. Rezultati se unose u odgovarajuća polja za proračun. Cm. " ".

Kao što smo već rekli, potrebno je da popunite obračun premije osiguranja u 2017. godini koristeći obrazac odobren Nalogom Federalne poreske službe od 10. oktobra 2016. br. MMV-7-11/551 () u skladu sa 7 osnovna pravila, koja su odobrena istim dokumentom:

- svako polje je namijenjeno za određeni indikator i ne može se dopuniti drugim informacijama;

- stranice se formatiraju u odgovarajućim ćelijama na ovaj način: “001”, “002”... “033”;

- za decimalni razlomak dodjeljuju se dva polja: prvo sadrži cijeli dio, a drugo ostatak;

- tekstualna polja se popunjavaju s lijeva na desno, počevši od prvog prozora;

- indikatori troškova su naznačeni u rubljama i kopejkama, odvojeni tačkom;

- prilikom popunjavanja dokumenta na računaru koristite font Courier New (16-18 tačaka);

- U poljima za kvantitativne i ukupne indikatore stavite “0” (“nula”). U drugim slučajevima, na primjer, kada nema tekstualnih indikatora, stavite crticu u sve razmake znakova u polju. Međutim, kada popunjavate proračun na računaru, ne morate stavljati nule i crtice u prazne ćelije.

Pogledajmo sada proceduru popunjavanja svakog odjeljka i priloga na primjerima generisanja obračuna premija osiguranja za 1. kvartal 2017. godine.

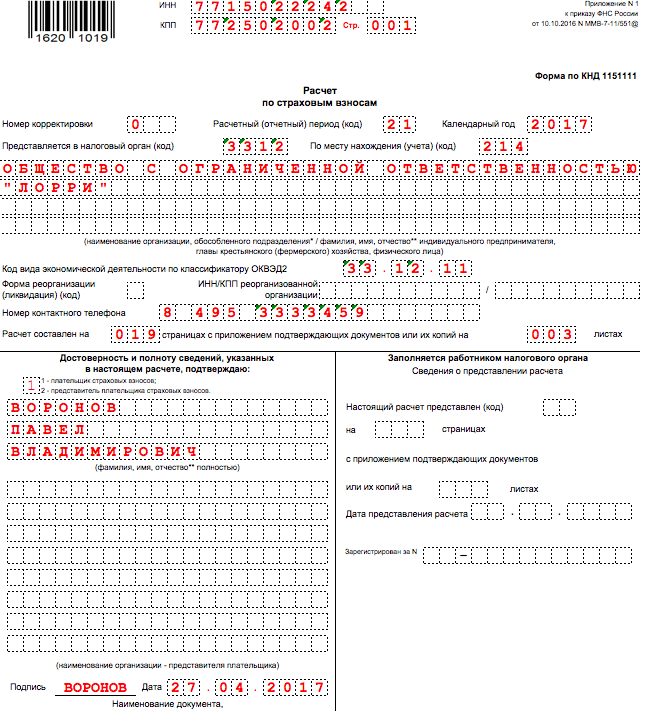

Naslovna strana

Naslovna strana sadrži polja za popunjavanje obveznika i službenika poreskog organa. Računovođa organizacije ili individualnog preduzetnika upisuje podatke u sledeće redove:

PIB i kontrolni punkt

Identifikacioni broj poreskog obveznika - navedite u skladu sa potvrdom o registraciji pravnog lica, individualnog preduzetnika ili pojedinca u Federalnoj poreskoj službi. Organizacijama je dodijeljen 10-cifreni kod, pa stavite crticu u posljednje dvije ćelije (ako generirate izvještaj "na papiru"):

Značenje punkta - pisati u skladu sa dokumentom o registraciji pravnog lica. Pojedinačni preduzetnici stavljaju crtice u polje „Kontrolna tačka“ (ili ga ostavljaju praznim ako se obračun popunjava na računaru za podnošenje elektronskim putem).

Broj ispravke

Broj usklađivanja staviti na naslovnu stranu obračuna za 1. kvartal 2017. godine samo prilikom podnošenja obračunskog obračuna. Ako prvi put popunjavate dokument i podnosite ga poreskoj upravi, označite oznaku "0 - -".

Obračunski (izvještajni) period

U ovo polje na naslovnoj strani unesite šifru koja karakteriše određeni vremenski period za koji se podnosi izvještaj. Prilikom obračuna za 1. kvartal 2017. godine upisati šifru 21.

Kod Federalne poreske službe

U ovom polju potrebno je označiti šifru Federalne poreske službe kojoj dostavljate izvještaje za 1. kvartal 2017. godine. Možete saznati vrijednost za određenu regiju na web stranici Federalne porezne službe koristeći službenu uslugu.

Šifra mjesta obezbjeđenja

Kao ovaj kod, prikažite digitalnu vrijednost koja označava vlasništvo Federalne porezne službe kojoj se dostavlja DAM za 1. kvartal 2017. godine. Korišteni kodovi prikazani su u tabeli:

Ime

Na naslovnoj strani navesti naziv organizacije ili puni naziv individualnog preduzetnika u skladu sa dokumentima, bez skraćenica. Ostavite jednu slobodnu ćeliju između riječi.

Oblik reorganizacije ili likvidacije

Značenje ovog polja zavisi od specifične situacije u kojoj se organizacija nalazi. Sljedeće vrijednosti se mogu prihvatiti:

OKVED kodovi

U polju „Šifra vrste ekonomske aktivnosti prema klasifikatoru OKVED2“ navedite šifru prema Sveruskom klasifikatoru vrsta ekonomskih aktivnosti. U obračun DAM za 1. kvartal 2017. godine ne možete unositi „stare“ OKVED kodove.

Pouzdanost i potpunost informacija

Potvrda tačnosti i potpunosti podataka u obračunu premija osiguranja za 1. kvartal 2017. godine - ovi podaci su neophodni poreskim organima. U posebna polja na naslovnoj strani upišite ime ugovarača osiguranja, naznačite datum obračuna i potpišite. Ako obračun podnosi zastupnik, uz prijavu treba priložiti dodatnu kopiju dokumentovanog dokaza o ovlaštenju. Najvjerovatnije se neće pojaviti pitanja s dizajnom preostalih ćelija naslovne stranice. Ali ako ste u nedoumici, pogledajte popunjeni uzorak:

List „Podaci o fizičkom licu koje nije samostalni preduzetnik“

Iza naslovne strane nalazi se list „Podaci o fizičkom licu koje nije samostalni preduzetnik“. Moraju ga generisati fizička lica koja dostave obračune za premije osiguranja za 1. kvartal 2017. godine za najamne radnike i koja u obračunu nisu navela svoj PIB. Zatim na ovom listu poslodavac mora pokazati svoje lične podatke (posebno, puno ime, datum i mjesto rođenja i podatke o pasošu). Ovaj list izgleda ovako:

Imajte na umu da se list „Podaci o fizičkom licu koje nije samostalni preduzetnik“ ne odnosi na organizacije i samostalne preduzetnike. U sklopu obračuna premija osiguranja za 1. kvartal 2017. godine ne popunjavaju i ne dostavljaju.

Odjeljak 1: Premium sažetak

U odeljku 1 obračuna za 1. kvartal 2017. godine odražavaju se opšti pokazatelji za iznose plativih premija osiguranja. Predmetni dio dokumenta sastoji se od redova od 010 do 123 (dva lista), u kojima se navodi OKTMO, iznos penzijskih i zdravstvenih doprinosa, doprinosa za privremeno invalidsko osiguranje i drugi odbici.

Na primjer, popunićete red 030 odeljka 1 u vezi sa penzijskim doprinosima tokom 2017. godine na obračunskoj osnovi, a redove 031-033 - u odnosu na mjesece izvještajnog perioda. U obračunu za 1. kvartal u redove 031-033 treba uključiti iznose premija osiguranja za januar, februar i mart 2017. godine. Sličan pristup se primjenjuje na druge vrste premija osiguranja uključene u Odjeljku 1.

U redovima 120-123 odeljka 1 ispisati iznose koji premašuju troškove osiguravača za naknade preko obračunate premije osiguranja za privremenu invalidnost i materinstvo. Ako nije bilo viška, ostavite ove redove prazne. Uzorak odjeljka 1 obračuna premija osiguranja za 1. kvartal 2017. godine prikazan je na slici:

Za svaku vrstu premije osiguranja u prvom dijelu obračuna za 1. kvartal 2017. godine, BCC mora biti prikazan u posebnim poljima. Klasifikacija kodova budžetske klasifikacije omogućava zaposlenima Federalne porezne službe da ispravno evidentiraju gotovinske primitke na ličnom računu kompanije ili individualnog poduzetnika. Naznačili ste KBK-u u nalozima za plaćanje uplatu premija osiguranja za januar, februar i mart 2017. godine. Sada ih prenesite u obračun premija osiguranja za prvi kvartal 2017. godine. Cm. " ".

Dodatak 1: Obračun penzijskih i zdravstvenih doprinosa

U Prilogu 1. Odjeljku 1. prikazan je obračun premije osiguranja za penzijsko i zdravstveno osiguranje, kao i broj osiguranika za čije su uplate obračunati doprinosi. Ova aplikacija se sastoji od četiri pododjeljka:

- pododeljak 1.1 “Obračun iznosa doprinosa za osiguranje za obavezno penzijsko osiguranje”;

- pododeljak 1.2 “Obračun premija osiguranja za obavezno zdravstveno osiguranje”;

- pododjeljak 1.3 „Obračun iznosa doprinosa za osiguranje za obavezno penzijsko osiguranje po dodatnoj stopi za određene kategorije obveznika premije osiguranja iz člana 428 Poreskog zakona Ruske Federacije“;

- pododeljak 1.4 „Obračun iznosa doprinosa za osiguranje za dodatno socijalno osiguranje članova letačke posade vazduhoplova civilnog vazduhoplovstva, kao i za određene kategorije zaposlenih u organizacijama industrije uglja“.

Prva dva pododjeljka dužna su popuniti sva lica koja vrše obračune premija osiguranja u 2017. godini. Formirati indikatore pododjeljaka 1.1 i 1.2 od početka 2017. godine. Gdje je potrebno: napravite „raščlanjenu“ za januar, februar i mart 2017. Pogledajmo karakteristike popunjavanja glavnih polja ovih odjeljaka i navedimo primjere.

Pododjeljak 1.1: penzijski doprinosi

U pododjeljku 1.1 Dodatka 1 odeljku 1 uneti podatke o obračunu poreske osnovice i visini doprinosa za osiguranje za obavezno penzijsko osiguranje. Također navedite mogući tarifni kod platitelja:

U tabeli ćemo objasniti karakteristike popunjavanja glavnih redova ovog odjeljka kao dio obračuna premija osiguranja za 1. kvartal 2017. godine i dodati uzorak:

| Popunjavanje redova pododjeljka 1.1 | |

|---|---|

| Pododjeljak 1.1 | Punjenje |

| 010 | Ukupan broj osiguranika obaveznog penzijskog osiguranja od početka 2017. godine (prema januaru, februaru i martu). |

| 020 | Broj lica od čijih uplata ste obračunali doprinose za penzijsko osiguranje od 1. januara 2017. do 31. marta 2017. godine. |

| 021 | Broj lica iz reda 020 čije su uplate premašile maksimalnu osnovicu za obračun penzijskih doprinosa. U 2017. ovaj iznos je iznosio 876.000 rubalja (vidi “”). |

| 030 | Iznosi obračunatih isplata i nagrada u korist fizičkih lica u periodu od januara do marta 2017. godine (uključivo). Ovo se odnosi na plaćanja koja podliježu premijama osiguranja (klauzule 1 i 2 člana 420 Poreskog zakona Ruske Federacije). |

| 040 | Iznosi plaćanja koji ne podliježu doprinosima za osiguranje za obavezno penzijsko osiguranje (član 422 Poreskog zakona Ruske Federacije); |

| 050 | Osnovica za obračun penzijskih doprinosa u 1. kvartalu 2017. godine. |

| 051 | Osnovica za obračun doprinosa za penzijsko osiguranje u iznosima koji premašuju maksimalnu osnovicu za svakog osiguranika: 876.000 rubalja (klauzule 3-6 člana 421 Poreskog zakona Ruske Federacije). |

| 060 (uključujući 61 i 62) | Iznosi obračunatih penzijskih doprinosa, posebno: - na liniji 061 - od osnovice koja ne prelazi 876.000 rubalja; - na liniji 062 – od osnovice veće od 876.000 rubalja. |

Pododjeljak 1.2: medicinski doprinosi

Pododjeljak 1.2 Dodatka 1 Odjeljku 1 treba da sadrži obračun poreske osnovice i iznos premija osiguranja za obavezno zdravstveno osiguranje. U tabeli ćemo objasniti postupak popunjavanja redova ovog pododjeljka kao dio obračuna za 1. kvartal 2017. godine i dati primjer popunjavanja:

| Popunjavanje redova pododjeljka 1.2 | |

|---|---|

| Pododjeljak 1.2 | Punjenje |

| 010 | Ukupan broj osiguranika u sistemu zdravstvenog osiguranja od početka 2017. |

| 020 | Broj fizičkih lica od čijih uplata ste obračunali premije osiguranja od početka 2017. |

| 030 | Iznosi uplata u korist fizičkih lica od januara do marta 2017. godine (uključivo). |

| 040 | Iznosi plaćanja koji ne podliježu premijama osiguranja za obavezno zdravstveno osiguranje (član 422 Poreskog zakona Ruske Federacije). |

| 050 | Osnova za obračun doprinosa za zdravstveno osiguranje (klauzula 1 člana 421 Poreskog zakona Ruske Federacije). |

| 060 | Iznosi obračunatih “zdravstvenih” doprinosa. |

Preostali odeljci Priloga br. 1 su popunjeni u slučaju odbitka premija osiguranja po dodatnim stopama predviđenim za određene kategorije obveznika premije osiguranja. Međutim, u okviru ovog članka nećemo razmatrati njihovo popunjavanje.

Dodatak 2: Obračun doprinosa za invalidninu i materinstvo

U Prilogu 2. odeljku 1. obračuna za 1. kvartal 2017. godine opisati obračun iznosa doprinosa za osiguranje za obavezno socijalno osiguranje za slučaj privremene invalidnosti i u vezi sa materinstvom. Od 2017. godine ove doprinose kontroliše i Federalna poreska služba.

U polje 001 Priloga 2 navesti šifru plaćanja osiguranja za obavezno socijalno osiguranje za slučaj privremene nesposobnosti i u vezi sa materinstvom, i to:

- “1” – ako se direktna plaćanja osiguranja vrše iz budžeta Fonda socijalnog osiguranja (ako je pilot projekat Fonda socijalnog osiguranja implementiran u regionu, vidi “ ”);

- “2” – ako naknade isplaćuju poslodavci, a onda se troškovi uračunavaju u uplatu premija osiguranja.

Hajdemo dešifrirati redoslijed popunjavanja preostalih redaka ovog odjeljka i dati uzorak:

| Punjenje aplikacionih linija 2 | |

|---|---|

| Linija aplikacije 2 | Punjenje |

| 010 | Ukupan broj osiguranika od početka 2017. |

| 020 | Iznosi isplata zaposlenima od januara do marta 2017. godine (uključivo). |

| 030 | Iznosi plaćanja koji ne podliježu doprinosima za osiguranje za obavezno socijalno osiguranje (član 422 Poreskog zakona Ruske Federacije). |

| 040 | Iznosi uplata i drugih naknada u korist pojedinaca koji su obveznici doprinosa za socijalno osiguranje i prelaze limit za narednu godinu (u 2017. to su isplate veće od 755.000 rubalja po osobi). Cm. " "). |

| 050 | Osnovica za obračun doprinosa za osiguranje za obavezno socijalno osiguranje, formirana od 1. januara do 31. marta 2017. godine. |

| 051 | Indikator u ovom redu moraju unijeti kompanije ili individualni poduzetnici koji imaju licencu za farmaceutsku djelatnost i primjenjuju UTII. U ovoj liniji treba da evidentiraju osnovicu za obračun premija osiguranja u smislu isplata u korist zaposlenih koji imaju pravo na bavljenje farmaceutskom djelatnošću ili su u nju primljeni. |

| 052 | Ovu liniju moraju popuniti kompanije koje vrše plaćanja članovima posade brodova upisanih u Ruski međunarodni registar brodova 2017. godine. U ovom redu morate upisati osnovicu za obračun premija osiguranja u smislu plaćanja članovima posade (podtačka 4, tačka 1, član 427 Poreskog zakona Ruske Federacije). |

| 053 | Ovu liniju popunjavaju samo individualni preduzetnici koji primenjuju sistem oporezivanja patenata (sa izuzetkom pojedinačnih preduzetnika čije su vodeće aktivnosti navedene u podtač. 19, 45–48 tačka 2 člana 346.43 Poreskog zakonika Ruske Federacije), koji izvršiti isplate zaposlenima (podtačka 9, tačka 1 člana 427 Poreskog zakona Ruske Federacije). Koristeći ovu liniju, potrebno je utvrditi osnovicu za obračun premija osiguranja u smislu isplata zaposlenima po ugovorima o radu. |

| 054 | Ova linija je za organizacije i privatne poslovne ljude koji isplaćuju prihode stranim zaposlenima koji privremeno borave u Rusiji. U ovoj liniji treba da prikažu osnovicu za obračun premija osiguranja u smislu isplata u korist takvih zaposlenih. Izuzetak su državljani zemalja iz EAEU. Oni ne pripadaju ovoj liniji. |

| 060 | Iznosi obračunatih doprinosa za osiguranje za obavezno socijalno osiguranje za 1. kvartal 2017. godine. |

| 070 | Iznosi troškova za plaćanje osiguranja za obavezno socijalno osiguranje (bolovanje, porodiljske naknade i sl.). |

| 080 | Iznosi koje je u prvom kvartalu 2017. godine organizacija ili individualni preduzetnik primio od Fonda socijalnog osiguranja u vidu naknade troškova (bolovanja, porodiljskih naknada i sl.). |

| 090 | Iznos plaćenih premija osiguranja za svaki mjesec 1. kvartala 2017. godine. Ako se dobije iznos doprinosa za uplatu, onda u red 090 upisuje se šifra “1” (odnosno ako se ispostavi da su doprinosi veći od troška naknada). Ako je iznos troškova naknada veći od iznosa obračunatih doprinosa, u red 090 ukazati šifru „2“. |

Dodatak 3: Troškovi beneficija

U Prilogu 3. odeljku 1. obračuna za 1. kvartal 2017. godine navesti podatke o izdacima za potrebe obaveznog socijalnog osiguranja. Riječ je o sljedećim vrstama uplata osiguranja u periodu od 1. januara do 31. marta 2017. godine:

- naknade za privremenu invalidninu;

- porodiljske naknade;

- jednokratna naknada za žene koje su se registrovale u zdravstvenim organizacijama u ranim fazama trudnoće;

- jednokratna naknada za rođenje djeteta;

- mjesečni dodatak za njegu djeteta

- plaćanje dodatnih slobodnih dana za brigu o djeci sa invaliditetom;

- socijalna naknada za sahranu ili nadoknada troškova zagarantovane liste pogrebnih usluga.

Ukoliko ova davanja nisu isplaćena u 1. kvartalu 2017. godine, onda ne popunjavate Prilog 3 i ne dostavljate ga kao dio obračuna za 1. kvartal 2017. godine. Ako su uplate izvršene, slijedite sljedeću proceduru popunjavanja:

- u redovima 010 - 090 - za svaku vrstu plaćanja iskazati broj slučajeva isplate, broj plaćenih dana, kao i iznos nastalih troškova (uključujući i one koji se finansiraju iz federalnog budžeta);

- u red 100 - upisati ukupan iznos troškova za navedena plaćanja (uključujući i one koje se finansiraju iz saveznog budžeta).

Pretpostavimo da su u 1. kvartalu 2017. godine isplaćene naknade za bolovanje za četiri zaposlena. Ukupan broj dana plaćanja je 16 dana. Ukupan iznos je 7.500 rubalja (uključujući prva tri dana bolesti). Tada bi primjer ispunjene aplikacije 3 bio ovako:

Dodatak 4: budžetske beneficije

U Dodatku 4. odjeljku 1. obračuna za 1. kvartal 2017. godine, prikazati informacije o naknadama koje se finansiraju iz saveznog budžeta:

- na linijama 010–060 – isplate žrtvama Černobila;

- na linijama 070–120 – naknade žrtvama nesreće u Proizvodnom društvu Mayak;

- na linijama 130–140 – isplate građanima povrijeđenim u rezultatu testiranja na poligonu Semipalatinsk;

- na linijama 150–200 – novčani transferi građanima koji su oboljeli od radijacijske bolesti;

- na linijama 210–230 - informacije o beneficijama koje se odnose na uključivanje u staž osiguranika u staž osiguranja tokom kojih građanin nije bio podvrgnut obaveznom socijalnom osiguranju (Član 3. dio 4. Zakona br. 255-FZ iz decembra 29, 2006).

U redovima 240–310 odražavaju ukupne vrijednosti. Ako gore navedene uplate nisu izvršene, onda nemojte kreirati Dodatak 4 i ne dostavljati izvještaj za 1. kvartal Federalnoj poreskoj službi.

Dodatak 5: za IT organizacije

Dodatak 5. Odjeljka 1. obračuna za 1. kvartal 2017. godine moraju generirati samo IT organizacije koje:

- razvijaju i implementiraju sopstvene računarske programe ili baze podataka, obavljaju poslove i pružaju usluge razvoja, adaptacije, modifikacije, instalacije, testiranja i održavanja računarskih programa i baza podataka;

- dobio sertifikat o državnoj akreditaciji kao organizacija koja posluje u oblasti IT;

- imaju prosječan broj zaposlenih od najmanje sedam ljudi;

- primaju prihode od aktivnosti u oblasti IT tehnologija: najmanje 90 posto svih svojih prihoda.

Navedene IT kompanije imaju pravo da plaćaju premije osiguranja po sniženim stopama (podtačka 3, tačka 1, tačka 5, član 427 Poreskog zakona Ruske Federacije). Vrijedi napomenuti da ako je IT kompanija nedavno stvorena, a još nema podataka za 9 mjeseci 2016. (od januara do zaključno septembra), onda u okviru obračuna za 1. kvartal 2017. godine trebaju prikazati podatke samo u kolona 3 Dodatka 5 .

Ako ste zainteresovani za detaljnije popunjavanje Dodatka 5, možete predložiti da se oslonite na sljedeće transkripte i uzorak:

| Dodatak 5: za IT organizacije | |

|---|---|

| Linija aplikacije 5 | Punjenje |

| 010 | Prosječan broj zaposlenih za 9 mjeseci 2016. godine i na kraju prvog kvartala 2017. godine. |

| 020 | Ukupan iznos prihoda utvrđen prema pravilima člana 248. Poreskog zakona Ruske Federacije (za 9 mjeseci 2016. i na osnovu rezultata prvog kvartala 2017.). |

| 030 | Iznos prihoda od djelatnosti u oblasti informacionih tehnologija (za 9 mjeseci 2016. godine i na osnovu rezultata prvog kvartala 2017. godine). |

| 040 | Učešće prihoda od delatnosti u IT oblasti u ukupnom iznosu prihoda (za 9 meseci 2016. godine i na osnovu rezultata prvog kvartala 2017. godine). |

| 050 | Datum i broj upisa u registar akreditovanih organizacija koje rade u oblasti IT (iz IT registra Ministarstva telekomunikacija i masovnih komunikacija Rusije). |

Na liniji 040 Priloga 5 iskazati udio prihoda od IT aktivnosti u ukupnom iznosu prihoda. Izračunajte udio koristeći formulu: red 40 = red 30 / red 20 x 100%.

Dodatak 6: za „prostije“ po sniženim tarifama

Dodatak 6. Odjeljka 1. obračuna za 1. kvartal 2017. godine potrebno je popuniti:

- organizacije ili individualni preduzetnici na pojednostavljenom poreskom sistemu, koji se bave društvenom ili industrijskom sferom i imaju pravo na smanjenu stopu doprinosa (podtačka 5, tačka 1, podtačka 3, tačka 2, član 427 Poreskog zakona Ruske Federacije);

- individualni preduzetnici koji kombinuju pojednostavljeni poreski sistem i sistem oporezivanja patenata (PTS).

Na red 060 Priloga 6. upisati ukupan iznos prihoda po pojednostavljenom poreskom sistemu od 1. januara do 31. marta 2017. godine, a u red 070 istaknuti prihod isključivo od osnovne vrste delatnosti po pojednostavljenom poreskom sistemu (podtačka 3. klauzula 2, član 427 Poreskog zakona Ruske Federacije). U red 080 upisati udio prihoda od osnovne djelatnosti po pojednostavljenom poreskom sistemu. Ovaj udio možete odrediti pomoću sljedeće formule:

Formula za izračunavanje udjela u dohotku po pojednostavljenom poreskom sistemu

Za prihod od osnovne djelatnosti po pojednostavljenom poreskom sistemu = red 070 / red 060 ×100%

Dodatak 7: neprofitne organizacije na pojednostavljenom poreskom sistemu

Dodatak 7. Odjeljka 1. obračuna za 1. kvartal 2017. godine dužne su formirati neprofitne organizacije po pojednostavljenom poreskom sistemu koje djeluju u oblasti socijalnih usluga za stanovništvo, naučnoistraživačkog i razvojnog, obrazovanja, zdravstva, kulture. te umjetnost i masovni sport. Takve kompanije takođe imaju pravo da koriste smanjene stope premija osiguranja (podtačka 3, tačka 2, član 427, tačka 7, član 427 Poreskog zakona Ruske Federacije).

Dodatak 8: IP o patentnom sistemu

Dodatak 8. odeljka 1. obračuna za 1. kvartal 2017. godine odnosi se samo na individualne preduzetnike u sistemu poreza na patente. Izuzetak su individualni poduzetnici na patentu koji se bave sljedećim poslom (potklauzula 19, 45-48, klauzula 2 člana 346.43 Poreskog zakonika Ruske Federacije):

- davanje u zakup nekretnina u njihovom vlasništvu;

- trgovina na malo preko trgovačkih centara ili maloprodajnih lokacija;

- ugostiteljske usluge.

U Dodatku 8 upisati broj redova 020–060 jednak broju patenata koje je preduzetnik dobio u 2017. godini. Objasnimo proceduru popunjavanja i dešifriranja redova ove aplikacije i predstavimo primjer popunjavanja:

| Dodatak 8: IP o patentnom sistemu | |

|---|---|

| Linija aplikacije 8 | Punjenje |

| 010 | Ukupan iznos uplata u okviru aktivnosti u 2017. za sve patente. |

| 020 | Broj patenta izdatog biznismenu. |

| 030 | Šifra vrste djelatnosti iz prijave patenta. |

| 040 | Datum početka patentiranja. |

| 050 | Datum isteka patenta. |

| 060 | Iznosi isplata zaposlenima po ugovorima o radu od početka 2017. godine: za januar, februar i mart 2017. godine. |

Prilog 9: podaci o strancima

U Prilogu 9. odjeljka 1. obračuna za 1. kvartal 2017. godine prikazani su podaci o strancima koji privremeno borave u Ruskoj Federaciji. Međutim, nemojte se zbuniti: informacije o strancima - visokokvalificiranim stručnjacima, kao i građanima država iz EAEU-a ne bi se trebale odražavati u ovoj aplikaciji.

U redovima 020 – 080 Priloga 9 upisati podatke o svim strancima čija su plaćanja bila podvrgnuta premijama osiguranja u 1. kvartalu 2017. godine. Navedite informacije o takvim strancima:

- redovi 020–040 – puni naziv;

- red 050 – PIB;

- linija 060 – SNILS;

- red 070 – kod države državljanstva.

Dodatak 10: uplate studentima

Molimo Vas da popunite Prilog 10 odeljka 1 obračuna za 1. kvartal 2017. godine ukoliko ste isplaćivali primanja studentima koji su od januara do marta 2017. godine radili u studentskim grupama. Ove isplate su prikazane posebno jer ne podliježu plaćanju penzijskih doprinosa. Međutim, napominjemo da za to moraju biti ispunjeni uslovi navedeni u podstavu 1 stava 3 člana 422 Poreskog zakonika Ruske Federacije. Ako je takva pogodnost dostupna, priložite i dostavite u obračun premija osiguranja za 1. kvartal 2017. i dostavite Federalnoj poreznoj službi:

- studentska potvrda o članstvu u studentskoj grupi;

- uvjerenje obrazovne ustanove o obliku studija.

Odjeljak 2: starješine seljačkih farmi

Odeljak 2. obračuna premija osiguranja za 1. kvartal 2017. godine treba popuniti samo za nosioce seljačkih (farmskih) domaćinstava. Ovaj odjeljak je skup pokazatelja o iznosima premija osiguranja koje se plaćaju u budžet za njih. Evo koje informacije trebate unijeti u ovaj odjeljak:

Prilog 1: Obračun iznosa doprinosa za starješinu i članove seljačke farme

U Prilogu 1. odeljku 2. obračuna premija osiguranja za 1. kvartal 2017. godine prikazati podatke lično za svakog člana seljačkog gazdinstva i to:

- u redovima od 010 do 030 - puni naziv;

- u redu 040 – PIB;

- u redu 050 – SNILS;

- u redu 060 – godina rođenja;

- u redu 070 – datum učlanjenja na seljačko gazdinstvo u 2017. godini (ako je pripajanje izvršeno od januara do zaključno marta);

- u redu 080 - datum izlaska sa seljačke farme u 2017. godini (ako je izlazak obavljen od januara do zaključno marta).

- u red 090 – iznos uplaćenih premija osiguranja u budžet za svakog člana seoskog gazdinstva po osnovu rezultata 1. kvartala 2017. godine.

Odjeljak 3: personalizirane informacije o svakom zaposleniku

Ovaj odjeljak ima za cilj da odražava pojedince koji primaju prihode koji podliježu premijama osiguranja. Dodatni odjeljci vam omogućavaju da pravilno distribuirate sve informacije. Pogledajmo ih detaljnije.

Početak lista 3

U red 010 početnog obračuna premija osiguranja za 1. kvartal 2017. godine upisuje se „0–“. Ako prilagodite podatke za 1. kvartal, tada ćete u ažuriranom obračunu morati navesti broj usklađivanja (na primjer, „1–“, „2–“ itd.).

U polju 020 lista 3 ispisuje se šifra obračunskog (izvještajnog) perioda. Prvi kvartal odgovara šifri “21”. U polju 030 navesti godinu za obračunski (izvještajni) period za koji se dostavljaju podaci – „2017.

U polju 040 odraziti serijski broj informacije. I u polju 050 - datum prezentacije. Evo primjera:

Pododjeljak 3.1: ko je primio prihod

U pododjeljku 3.1 obračuna navedite lične podatke zaposlenika kojem je organizacija ili individualni poduzetnik izdala isplate ili nagrade. Objašnjenje popunjavanja redova i uzorak su dati u nastavku:

| Redovi pododjeljka 3.1 Popunjavanje | Punjenje |

|---|---|

| 060 | TIN |

| 070 | SNILS |

| 080, 090 i 100 | Puno ime |

| 110 | Datum rođenja |

| 120 | Šifra zemlje čiji je pojedinac državljanin |

| 130 | Šifra spola: “1” – muški, “2” – ženski |

| 140 | Šifra vrste ličnog dokumenta |

| 150 | Detalji ličnog dokumenta (na primjer, serija i broj pasoša) |

| 160, 170 i 180 | Oznaka osiguranika u sistemu obaveznog penzijskog, zdravstvenog i socijalnog osiguranja: “1” – je osiguranik, “2” – nije osiguranik |

Pododjeljak 3.2: uplate i penzijski doprinosi

Pododjeljak 3.2 kao dio obračuna mora sadržavati informacije:

- o isplatama u korist pojedinaca (na primjer, zaposlenih);

- na obračunate doprinose za osiguranje za obavezno penzijsko osiguranje.

U ovom pododjeljku ćete se suočiti s potrebom da popunite kolone pododjeljka 3.2.1, naznačene u tabeli:

| Grafovi pododjeljaka | 3.2.1 Punjenje |

|---|---|

| 190 | Redni broj mjeseca u kalendarskoj godini (“01”, “02”, “03”, “04”, “05” itd.) za prvi, drugi i treći mjesec posljednja tri mjeseca obračuna (izvještajnog) perioda, odnosno. Odnosno, u obračunima za 1. kvartal 2017. potrebno je prikazati: 01, 02 i 03 (januar, februar i mart). |

| 200 | Šifra kategorije osiguranika (iz Dodatka 8 Proceduri za popunjavanje obračuna za premije osiguranja, odobrenom Naredbom Federalne poreske službe Rusije od 10. oktobra 2016. br. MMV-7-11/551). Šifra za zaposlene po ugovorima o radu je HP. |

| 210 | Iznos isplata zaposlenima za januar, februar i mart 2017. |

| 220 | Osnovica za obračun penzijskih doprinosa ne prelazi maksimalnu vrijednost - 876.000 rubalja. |

| 230 | Iznos plaćanja po građanskim ugovorima. |

| 340 | Iznos premija osiguranja |

| 250 | Ukupan iznos isplata u korist zaposlenog, koji ne prelazi graničnu vrijednost - 876.000 rubalja. |

U pododjeljak 3.2 je također uključen još jedan pododjeljak 3.2.2. Treba evidentirati uplate od kojih se obračunavaju penzijski doprinosi po dodatnim stopama. Ovaj pododjeljak može izgledati ovako:

Odgovornost: šta prijeti

Za neblagovremeno podnošenje obračuna premija osiguranja za 1. kvartal 2017. godine, Federalna poreska služba ima pravo da pozove kompaniju ili pojedinačnog preduzetnika na odgovornost u vidu novčane kazne. Iznos novčane kazne iznosi 5 posto od iznosa premije osiguranja koje se plaćaju (doplata) po osnovu obračuna za 1. kvartal. Međutim, imajte na umu da će porezni organi prilikom obračuna ove kazne ukloniti iznos doprinosa koji je organizacija ili individualni poduzetnik prenio na vrijeme. Za svaki mjesec (potpuno ili djelimično) kašnjenja u podnošenju obračuna biće naplaćena kazna od 5 posto. U ovom slučaju, ukupan iznos kazne ne može biti veći od 30 posto iznosa doprinosa i manji od 1.000 rubalja. Odnosno, ako su doprinosi za cijeli 1. kvartal 2017. plaćeni na vrijeme, onda će kazna za kašnjenje u podnošenju obračuna iznositi samo 1.000 rubalja. Ako je samo dio doprinosa uplaćen u propisanom roku, onda će se kazna izračunati od razlike između iznosa doprinosa naznačenog u obračunu i stvarno prebačenog u budžet (član 119. Poreskog zakona Ruske Federacije).

Ako se obračun za 1. kvartal 2017. godine dostavi Federalnoj poreznoj službi na vrijeme, ali postoje neslaganja između ukupnog iznosa premija osiguranja i iznosa doprinosa za svakog zaposlenog, onda će se smatrati da izvještaj uopće nije dostavljen. Nakon što dobijete obavještenje od Federalne porezne službe, morat ćete izvršiti ispravke obračuna u roku od pet radnih dana. I tada će se datum podnošenja obračuna smatrati datumom kada ste ga prvi put podnijeli (stav 2. i 3. stav 7. člana 431. Poreskog zakona Ruske Federacije).

Imajte na umu da blagovremeno nedostavljanje jedinstvenog obračuna premija osiguranja poreskoj upravi ne predstavlja osnov za obustavu transakcija na bankovnim računima obveznika premije osiguranja. Pogledajte “Računi neće biti blokirani za premije osiguranja.”.html

Napravljena je greška: šta da se radi

Prilikom izrade izvještaja postoji rizik od pogrešnog unosa podataka. Šta osiguranik treba da uradi u takvoj situaciji zavisi od posledica:

- Učinjena greška je smanjila iznos uplate - potrebno je dostaviti “objašnjenje” Federalnoj poreskoj službi, koje uključuje pogrešno popunjene stranice i odjeljak 3. Ostali listovi se prilažu samo ako je potrebno izvršiti dopune.

- Netačne informacije nisu promijenile rezultate obračuna - dostavljanje ažuriranog obračuna vrši se na zahtjev ugovaratelja osiguranja.

Ispunjavanjem zahtjeva za registraciju i ispravnim izvođenjem računskih koraka, preduzeće će moći pravilno izračunati premije osiguranja u 2017. godini. Upute za popunjavanje i korisne preporuke pripremljene za vas pomoći će vam da izbjegnete računovodstvene greške. U nastavku, kao primjer, možete izračunati obračune za 1. kvartal 2017. godine u Excel formatu.

Obračun premija osiguranja za 2017. godinu je dat u obrascu odobrenom Naredbom Federalne poreske službe Rusije od 10. oktobra 2016. br. MMV-7-11/551@. Obračun se mora dostaviti poreskoj upravi najkasnije do 30. januara 2018. godine.

Obračun premija osiguranja za 2017. godinu je dat u obrascu odobrenom Naredbom Federalne poreske službe Rusije od 10. oktobra 2016. br. MMV-7-11/551@:

- lica koja vrše plaćanja i druge naknade fizičkim licima (organizacije, samostalni preduzetnici, fizička lica koja nisu samostalni preduzetnici);

- nosioci seljačkih (farmskih) domaćinstava.

U skladu sa stavom 7 čl. 431 Poreskog zakonika Ruske Federacije, lica koja vrše plaćanja i druge naknade fizičkim licima podnose obračune za premije osiguranja poreskoj upravi najkasnije do 30. dana u mjesecu koji slijedi nakon obračunskog (izvještajnog) perioda:

- na lokaciji organizacije;

- na lokaciji posebnih odjeljenja organizacija koje obračunavaju isplate i druge naknade u korist pojedinaca. Ako se poseban odjel nalazi izvan Ruske Federacije, tada organizacija podnosi obračun za takav odjel poreznoj upravi na svojoj lokaciji;

- u mjestu prebivališta pojedinca koji vrši isplate i druge naknade fizičkim licima (uključujući individualne preduzetnike).

Najveći poreski obveznici koji imaju izdvojena odjeljenja (koji obračunavaju uplate i druge naknade u korist fizičkih lica) podnose obračune nekoliko poreskih inspekcija (dopis Federalne poreske službe od 10.01.2017. br. BS-4-11/100@):

- na svojoj lokaciji;

- na lokaciji izdvojenih jedinica.

Obračun premija osiguranja za 2017. godinu potrebno je dostaviti poreskoj upravi najkasnije do 30.01.2018. Rok za dostavljanje obračuna je isti za sve obveznike premija osiguranja i ne zavisi od oblika izvještavanja - na papiru ili elektronski.

Bilješka! Ukoliko obveznik premije osiguranja nema uplate u korist fizičkih lica tokom obračunskog (izvještajnog) perioda, obveznik je dužan da u propisanom roku dostavi poreskom organu obračun sa nultim pokazateljima (dopis Federalne poreske službe od marta 24. 2017. godine broj 03-15-07/17273 od 12. aprila 2017. godine broj BS-4-11/6940@).

Za neblagovremeno podnošenje obračuna premije osiguranja poreskoj upravi, obveznik premija osiguranja može biti kažnjen novčanom kaznom od 5 do 30 odsto neplaćenog iznosa doprinosa, po osnovu obračuna. U ovom slučaju, minimalna kazna je 1.000 rubalja (član 119. Poreznog zakona Ruske Federacije). U pismu od 05.05.2017. broj PA-4-11/8611, Federalna poreska služba Rusije je objasnila koliki iznos kazne treba platiti svakom od fondova (PFR, FFOMS, FSS).

Obračun premija osiguranja

Obračun premije osiguranja uključuje:

- Naslovna stranica;

- List“Podaci o licu koje nije samostalni preduzetnik”;

- Odjeljak 1"Zbirni podaci o obavezama obveznika premija osiguranja";

- Dodatak br. 1 u odeljak 1 „Obračun iznosa doprinosa za osiguranje za obavezno penzijsko i zdravstveno osiguranje“ u odeljak 1;

- Dodatak br. 2 na odeljak 1. „Obračun iznosa doprinosa za osiguranje za obavezno socijalno osiguranje za slučaj privremene invalidnosti i u vezi sa materinstvom“ u odeljak 1.;

- Dodatak br. 3 na odjeljak 1. „Troškovi obaveznog socijalnog osiguranja u slučaju privremene invalidnosti iu vezi sa materinstvom i troškovi nastali u skladu sa zakonodavstvom Ruske Federacije“ do odjeljka 1.;

- Dodatak br. 4 na odjeljak 1. „Plaćanja iz sredstava finansiranih iz saveznog budžeta“ na odjeljak 1.;

- Dodatak br. 5 u odeljak 1 „Obračun usaglašenosti sa uslovima za primenu snižene tarife premija osiguranja od strane platiša navedenih u podstavu 3 stava 1 člana 427 Poreskog zakonika Ruske Federacije” u odeljku 1;

- Dodatak br. 6 u odeljku 1 „Obračun usklađenosti sa uslovima za primenu snižene tarife premija osiguranja od strane platiša navedenih u podstavu 5 stava 1 člana 427 Poreskog zakonika Ruske Federacije” u odeljku 1;

- Dodatak br. 7 u odeljak 1 „Obračun usaglašenosti sa uslovima za primenu snižene tarife premija osiguranja od strane platiša navedenih u podstavu 7 stava 1 člana 427 Poreskog zakonika Ruske Federacije” u odeljku 1;

- Dodatak br. 8 u odeljku 1 „Informacije neophodne za primenu snižene stope premija osiguranja od strane platiša navedenih u podstavu 9 stava 1 člana 427 Poreskog zakonika Ruske Federacije” u odeljku 1;

- Dodatak br. 9 u odjeljak 1 "Informacije potrebne za primjenu tarife premija osiguranja utvrđene drugim stavom podstav 2 stava 2 člana 425 (drugi stav podstav 2 člana 426) Poreskog zakona Ruske Federacije" u odjeljak 1 ;

- Dodatak br. 10 u odjeljak 1 "Informacije potrebne za primjenu odredbi podtačke 1. tačke 3. člana 422. Poreskog zakona Ruske Federacije od strane organizacija koje vrše isplate i druge nagrade u korist studenata u profesionalnim obrazovnim organizacijama, obrazovnim organizacijama visokog obrazovanja u potpunosti -vremeni studij za aktivnosti koje se obavljaju u studentskoj grupi (upisane u savezni ili regionalni registar omladinskih i dječjih udruženja koja uživaju državnu potporu) po ugovorima o radu ili građanskim ugovorima, čiji je predmet obavljanje poslova i (ili) pružanje usluga" u Odjeljku 1;

- Odjeljak 2„Zbirni podaci o obavezama obveznika premije osiguranja nosilaca seljačkih (poljoprivrednih) domaćinstava“;

- Dodatak br. 1 u odeljak 2 „Obračun iznosa premija osiguranja koje se plaćaju za starješinu i članove seljačkog (poljoprivrednog) preduzeća” u odeljak 2;

- Odjeljak 3"Personalizovane informacije o osiguranim licima."

Odjeljci 1 I 3 popunjavaju obveznici premije osiguranja koji vrše uplate fizičkim licima i dostavljaju kvartalno.

Odjeljak 2 popunjavaju obveznici premije osiguranja - starješine seljačkih gazdinstava - godišnje.

Sastavljanje obračuna za premije osiguranja u programu "1C: Upravljanje platama i osobljem 8" (izdanje 3)

Program obezbeđuje regulisan izveštaj za obračun premija osiguranja Obračun premija osiguranja(poglavlje Izvještavanje, certifikati - 1C-Reporting) (Sl. 1).

Program obezbeđuje regulisan izveštaj za obračun premija osiguranja Obračun premija osiguranja(poglavlje Izvještavanje, certifikati - 1C-Reporting) (Sl. 1).

Da biste sastavili izvještaj, morate biti na svom radnom mjestu 1C-Izvještavanje unesite naredbu za kreiranje nove instance izvještaja koristeći dugme Stvoriti i izaberite sa liste dostupnih izveštaja Vrste izvještaja izvještaj sa naslovom Obračun premija osiguranja pomoću dugmeta Izaberi.

U početnom obrascu navesti organizaciju (ako program vodi evidenciju za više organizacija) za koju se izvještaj sastavlja i period za koji se sastavlja.

Kao rezultat, na ekranu se prikazuje forma nove instance izvještaja. Obračun premija osiguranja(Sl. 2). Za automatsko popunjavanje izvještaja na osnovu podataka baze podataka, koristite dugme Fill.

Bilješka! Ako se prilikom automatskog popunjavanja izvještaja u računovodstvenim podacima identificiraju dva ili više elemenata imenika Pojedinci izdaje se poruka sa istim popunjenim SNILS-om, dok izvještaj ostaje prazan.

Obračun premija osiguranja u drugim programima:

- u programu 1C: Plate i upravljanje kadrovima 8 (rev. 2.5)

- u programu 1C: Plate i osoblje budžetskih institucija 8 (rev. 1.0)

- u programu 1C: Plate i osoblje državnih institucija 8 (izd. 3)

Dostavljanje obračuna premija osiguranja poreskom organu

Uplatitelji koji imaju prosječan broj fizičkih lica u čiju korist se vrše isplate i druge naknade za prethodni obračunski (izvještajni) period prelazi 25 ljudi, kao i novoosnovane (uključujući i tokom reorganizacije) organizacije čiji broj navedenih lica prelazi ovu granicu, poreskoj upravi podnose obračun doprinosa za osiguranje u elektronskom obliku korišćenjem poboljšanog kvalifikovanog elektronskog potpisa putem telekomunikacionih kanala (klauzula 10 člana 431 Poreskog zakona Ruske Federacije).

Uplatitelji koji imaju prosječan broj fizičkih lica u čiju korist se vrše isplate i druge naknade za prethodni obračunski (izvještajni) period prelazi 25 ljudi, kao i novoosnovane (uključujući i tokom reorganizacije) organizacije čiji broj navedenih lica prelazi ovu granicu, poreskoj upravi podnose obračun doprinosa za osiguranje u elektronskom obliku korišćenjem poboljšanog kvalifikovanog elektronskog potpisa putem telekomunikacionih kanala (klauzula 10 člana 431 Poreskog zakona Ruske Federacije).

Pravo na podnošenje obračuna u elektronskom obliku imaju obveznici i novoosnovane organizacije (uključujući i pri reorganizaciji), čiji je prosječan broj lica u čiju korist se vrše uplate i druge naknade, za prethodni obračunski (izvještajni) period 25 lica ili manje, i na papiru.

Bez obzira na aktivnost koja se obavlja, obveznici premija osiguranja moraju u sklopu obračuna dostaviti:

- Naslovna stranica;

- Odjeljak 1 "Sažetak obaveza obveznika premija osiguranja";

- pododjeljak 1.1 "Obračun doprinosa za obavezno penzijsko osiguranje", pododjeljak 1.2 "Obračun doprinosa za obavezno zdravstveno osiguranje" Dodatka 1 odeljku 1;

- Prilog 2. odeljku 1. „Obračun iznosa doprinosa za osiguranje za obavezno socijalno osiguranje za slučaj privremene invalidnosti i u vezi sa materinstvom“;

- Odjeljak 3 "Personalizovane informacije o osiguranim licima."

Preostali prilozi i pododeljci se prikazuju ako sadrže podatke (pododeljci 1.3.1, 1.3.2, 1.4 priloga br. 1 odeljku 1, prilozi 3 - 10 odeljku 1).

Dostavljanje obračuna za premije osiguranja poreskoj upravi u programu "1C: Plate i upravljanje kadrovima 8" (ed. 3)

Postavljanje sastava proračuna

Postavljanje sastava proračuna

Ukoliko pojedini dijelovi obračuna nisu popunjeni i dostavljeni u skladu sa Procedurom, za njih možete podesiti način u kojem se neće prikazivati u obrascu izvještaja niti ispisivati.

Da biste to učinili, kliknite na dugme Postavke(dugme Više - Postavke), koji se nalazi u gornjoj komandnoj traci obrasca za izvještaj i na kartici Svojstva particije opozovite izbor u poljima Pokaži I Print za ove sekcije (slika 3).

Provjera kalkulacije

Prije podnošenja kalkulacije, preporučljivo je provjeriti ima li grešaka. Da biste to učinili, koristite dugme Ispitivanje - Provjerite referentne omjere. Nakon pritiska na dugme, prikazuje se rezultat provjere kontrolnih odnosa indikatora. U ovom slučaju, možete vidjeti ili one kontrolne omjere indikatora koji su pogrešni, ili sve kontrolne omjere indikatora (poništavanjem Pokažite samo pogrešne odnose) (Sl. 4).

Kada kliknete na traženi omjer indikatora, u koloni Testirani omjer ili Objašnjenje značenja, prikazuje se transkript koji pokazuje odakle su ti brojevi došli, kako su se spojili itd. A kada kliknete na određeni indikator u samom transkriptu, program automatski prikazuje ovaj indikator u samom obrascu izvještaja. Za obrazac izvještaja Obračun premija osiguranja provera kontrolnih odnosa indikatora uvedenih pismima Federalne poreske službe Rusije od 30. juna 2017. br. BS-4-11/12678@ od 13. decembra 2017. godine br. GD-4-11/25417@ i pismom od Federalne poreske službe Ruske Federacije od 15. juna 2017. godine br. 02-09-11/04-03-13313.

Štampaj proračun

Organizacije koje dostavljaju obračune bez korišćenja telekomunikacionih kanala (ili korišćenjem programa trećih strana za elektronsku razmenu) treba da pripreme fajlove za prenos poreskom organu u elektronskom obliku. Organizacije koje podnose kalkulacije na papiru treba da pripreme štampani formular za obračun (slika 5).

Za generiranje odštampanog obračunskog obrasca sa PDF417 dvodimenzionalnim barkodom, kliknite na dugme Pečat nalazi se na vrhu obrasca izvještaja. Za štampanje mašinski čitljivih obrazaca regulisanih izveštaja sa dvodimenzionalnim PDF417 bar kodom, potrebno je da na računaru bude instaliran jedan modul za štampanje mašinski čitljivih obrazaca i mašinski čitljivih obrazaca. Komplet za instalaciju modula za štampanje uključen je u konfiguraciju. Čim se pojavi potreba za korištenjem modula za štampanje, on se automatski pokreće za instalaciju. Šabloni za mašinski čitljive forme regulisanih izveštaja uključeni su u konfiguraciju i instaliraju se zajedno sa njom, tako da nema potrebe da se predlošci zasebno instaliraju.

Obrazac za obračun za premije osiguranja može se odštampati bez barkoda, ako je u postavkama izvještaja (dugme Više – Postavke– obeleživač Generale) označite polje Dozvoli ispis bez PDF417 barkoda. Nakon podešavanja ove postavke, kliknite na dugme Pečat biće dostupan za štampu PDF417 obrazac bar koda (preporučeno)(Sl. 5) ili Obrazac bez barkoda PDF417.

Kada izaberete drugu opciju, program na ekranu prikazuje obrazac izveštaja za pregled i dodatno uređivanje, generisan za štampanje listova (po potrebi) (slika 6). Dalje, za štampanje proračuna kliknite na dugme Pečat. Osim toga, iz ovog obrasca izvještaja (pregled) možete spremiti uređenu kalkulaciju kao datoteke u navedeni direktorij u PDF formatu dokumenta (PDF), Microsoft Excel (XLS) ili u formatu tabelarnog dokumenta (MXL) (klikom na dugme Sačuvaj).

Prenošenje kalkulacija elektronskim putem

Ako se obračun mora učitati u eksternu datoteku, onda u obliku propisanog izvještaja Obračun premija osiguranja Funkcija učitavanja u elektronskom obliku podržana je u formatu koji je odobrila Federalna poreska služba Rusije. Preporučuje se da prvo provjerite otpremanje kako biste bili sigurni da je izvještaj pravilno formatiran pomoću dugmeta Ispitivanje – Provjerite otpremanje. Nakon klika na ovo dugme, biće generisan elektronski izveštaj. Ako se u podacima izvještaja otkriju greške koje onemogućuju dovršetak otpremanja, prijenos će biti zaustavljen.

U tom slučaju, trebali biste ispraviti otkrivene greške i ponoviti učitavanje. Za navigaciju kroz greške, zgodno je koristiti prozor usluge navigacije grešaka, koji se automatski pojavljuje na ekranu. Da biste preuzeli obračun za naknadni prijenos preko ovlaštenog operatera, morate kliknuti na dugme Istovariti - Elektronska predaja i naznačite u prozoru koji se pojavi direktorij u koji trebate pohraniti proračunsku datoteku. Program automatski dodeljuje ime datoteci. Kada pritisnete dugme Upload - Podaci o pojedincima odjeljak 3, biće učitana datoteka sa podacima o pojedincima u odjeljku 3. Datoteka se može koristiti u "Ličnom računu" organizacije na web stranici Federalne porezne službe za provjeru punog imena i SNILS-a (slika 7).

Slanje obračuna poreskoj upravi

U programima 1C, koji sadrži podsistem regulisanog izvještavanja, implementiran je mehanizam koji omogućava direktno iz programa (bez međuprenosa u datoteku elektronske prezentacije i korištenjem programa trećih strana) slanje obračuna premije osiguranja poreznom organu u elektronskom obliku sa elektronski digitalni potpis (ako je povezan servis 1C-Reporting). Prije slanja preporučljivo je izvršiti format i logičku kontrolu popunjavanja obračuna. Da biste to učinili, kliknite na dugme Ispitivanje

Sve organizacije i individualni preduzetnici (osiguratelji) moraće po prvi put da popune novi obračun premije osiguranja (DAM) za prvi kvartal 2017. godine. Kako napraviti novi proračun? Kada ga trebam predati Federalnoj poreskoj službi? Kako prijaviti organizacije koje koriste pojednostavljeni poreski sistem koje primenjuju snižene stope premija osiguranja? Ovaj članak daje upute za popunjavanje novog obračuna za premije osiguranja, a sadrži i primjer DAM-a za 1. kvartal 2017. popunjen na konkretnom primjeru.

Promjene u izvještavanju o premijama osiguranja od 2017

Poslodavci su se od 2017. godine suočili sa ozbiljnim promjenama: penzijski, zdravstveni i doprinosi u slučaju invaliditeta i u vezi sa porodiljskim (osim doprinosa za povrede) prešli su iz Penzionog fonda Ruske Federacije pod kontrolu Federalne poreske službe. S tim u vezi, Naredbom Federalne poreske službe broj MMV-7-11/551 od 10.10.2016. godine odobren je novi obrazac za obračun premija osiguranja, koji se mora dostaviti Federalnoj poreskoj službi svim preduzećima, bez obzira na njihovu pravnu formu i vlasnici vlastitog biznisa (IP) koji imaju radnike.Novi objedinjeni obračun premija osiguranja je dokument koji je istovremeno zamenio obračune RSV-1, 4-FSS, RSV-2 i RV-3. Poreski službenici identifikuju tri glavne svrhe zbog kojih je uvedeno novo izvještavanje:

- smanjenje administrativnog opterećenja poslovanja smanjenjem broja regulatornih tijela;

- optimizacija izvještavanja;

- poboljšanje kvaliteta inspekcija.

Načini i rokovi za podnošenje novog obračuna

Područnoj poreskoj službi se podnosi novi izvještajni dokument. To možete učiniti na dva načina:Rok za dostavljanje novog obračuna premije osiguranja u 2017. godini je do 30. u mjesecu koji slijedi nakon izvještajnog perioda:

Dakle, po prvi put morate popuniti i dostaviti Federalnoj poreznoj službi obračun premija osiguranja za 1. kvartal 2017. najkasnije do 2. maja 2017. (ovo je utorak).

U 2016. godini način dostavljanja obračuna za premije osiguranja (RSV-1) uticao je na prihvatljiv rok za dostavljanje izvještaja. Oni koji su se prijavili elektronski imali su još 5 dana da predaju RSV-1. Tako su zakonodavci očigledno ohrabrili poslodavce da pređu na elektronsko izvještavanje. Ali u 2017. nema takvog pristupa. Utvrđen je jedinstveni rok za sve obveznike: obračune za premije osiguranja svi dostavljaju do 30. u mjesecu koji slijedi nakon izvještajnog perioda.

Sastav kalkulacija za premije osiguranja

Sastav obračuna premija osiguranja u 2017. godini je sljedeći:- naslovna stranica;

- list za lica koja nemaju status individualnog preduzetnika;

- Odjeljak br. 1, koji obuhvata 10 prijava;

- Odjeljak br. 2, dopunjen jednim dodatkom;

- Odjeljak br. 3 – sadrži lične podatke o licima za koja osiguranik uplaćuje doprinose.

| Koje rubrike obračuna premija osiguranja treba popuniti? | |

|---|---|

| Obračunski list (ili odjeljak) | Ko se nadoknađuje |

| Naslovna strana | Svi osiguranici |

| List „Podaci o fizičkom licu koje nije samostalni preduzetnik“ | Fizička lica koja nisu samostalni preduzetnici, ako u obračunu nisu naveli PIB |

| Odjeljak 1, pododjeljci 1.1 i 1.2 dodataka 1 i 2 odjeljku 1, odjeljak 3 | Sve organizacije i individualni preduzetnici koji su isplaćivali prihode fizičkim licima u 1. kvartalu 2017. |

| Odjeljak 2 i Dodatak 1 odjeljku 2 | Šefovi seljačkih farmi |

| Pododjeljci 1.3.1, 1.3.2, 1.4 Dodatka 1 Odjeljku 1 | Organizacije i individualni preduzetnici prenose premije osiguranja po dodatnim stopama |

| Dodaci 5 - 8 odeljku 1 | Organizacije i individualni poduzetnici koji primjenjuju snižene tarife (na primjer, obavljanje preferencijalnih aktivnosti na pojednostavljenom poreskom sistemu) |

| Dodatak 9 odeljku 1 | Organizacije i individualni poduzetnici koji su isplaćivali prihode stranim zaposlenima ili zaposlenima bez državljanstva koji privremeno borave u Ruskoj Federaciji u 1. kvartalu 2017. |

| Dodatak 10 odeljku 1 | Organizacije i individualni preduzetnici koji su isplaćivali prihode studentima koji rade u studentskim timovima u 1. kvartalu 2017. |

| Dodaci 3 i 4 odeljku 1 | Organizacije i individualni poduzetnici koji su u 1. kvartalu 2017. godine isplaćivali bolničke naknade, dječije dodatke i sl. (odnosno u vezi sa naknadama iz Fonda socijalnog osiguranja ili isplatama iz federalnog budžeta) |

Popunjavanje obračuna premija osiguranja za 1. kvartal 2017: pravila

Prilikom sastavljanja jedinstvenog obračuna premija osiguranja za 1. kvartal 2017. godine koristiti karticu premija osiguranja koja odražava isplate i nagrade obračunate i isplaćene fizičkim licima u 2017.Uzimajući u obzir listu neoporezivih plaćanja predstavljenu u članu 422 Poreskog zakona Ruske Federacije, računovođa bi posebno trebao utvrditi osnovicu premija osiguranja i izvršiti potrebne obračune. Rezultati se unose u odgovarajuća polja za proračun.

Kao što smo već rekli, potrebno je da popunite obračun premije osiguranja u 2017. godini koristeći obrazac odobren Nalogom Federalne poreske službe od 10. oktobra 2016. br. MMV-7-11/551 () u skladu sa 7 osnovna pravila, koja su odobrena istim dokumentom:

- svako polje je namijenjeno za određeni indikator i ne može se dopuniti drugim informacijama;

- stranice se formatiraju u odgovarajućim ćelijama na ovaj način: “001”, “002”... “033”;

- za decimalni razlomak dodjeljuju se dva polja: prvo sadrži cijeli dio, a drugo ostatak;

- tekstualna polja se popunjavaju s lijeva na desno, počevši od prvog prozora;

- indikatori troškova su naznačeni u rubljama i kopejkama, odvojeni tačkom;

- prilikom popunjavanja dokumenta na računaru koristite font Courier New (16-18 tačaka);

- U poljima za kvantitativne i ukupne indikatore stavite “0” (“nula”). U drugim slučajevima, na primjer, kada nema tekstualnih indikatora, stavite crticu u sve razmake znakova u polju. Međutim, kada popunjavate proračun na računaru, ne morate stavljati nule i crtice u prazne ćelije.

Naslovna strana

Naslovna strana sadrži polja za popunjavanje obveznika i službenika poreskog organa. Računovođa organizacije ili individualnog preduzetnika upisuje podatke u sledeće redove:PIB i kontrolni punkt

Identifikacioni broj poreskog obveznika - navedite u skladu sa potvrdom o registraciji pravnog lica, individualnog preduzetnika ili pojedinca u Federalnoj poreskoj službi. Organizacijama je dodijeljen 10-cifreni kod, pa stavite crticu u posljednje dvije ćelije (ako generirate izvještaj "na papiru"):

Značenje punkta - pisati u skladu sa dokumentom o registraciji pravnog lica. Pojedinačni preduzetnici stavljaju crtice u polje „Kontrolna tačka“ (ili ga ostavljaju praznim ako se obračun popunjava na računaru za podnošenje elektronskim putem).

Broj ispravke

Broj usklađivanja staviti na naslovnu stranu obračuna za 1. kvartal 2017. godine samo prilikom podnošenja obračunskog obračuna. Ako prvi put popunjavate dokument i podnosite ga poreskoj upravi, označite oznaku "0 - -".

Obračunski (izvještajni) period

U ovo polje na naslovnoj strani unesite šifru koja karakteriše određeni vremenski period za koji se podnosi izvještaj. Prilikom obračuna za 1. kvartal 2017. godine upisati šifru 21.

Kod Federalne poreske službe

U ovom polju potrebno je označiti šifru Federalne poreske službe kojoj dostavljate izvještaje za 1. kvartal 2017. godine. Možete saznati vrijednost za određenu regiju na web stranici Federalne porezne službe koristeći službenu uslugu.

Šifra mjesta obezbjeđenja

Kao ovaj kod, prikažite digitalnu vrijednost koja označava vlasništvo Federalne porezne službe kojoj se dostavlja DAM za 1. kvartal 2017. godine. Korišteni kodovi prikazani su u tabeli:

Ime

Na naslovnoj strani navesti naziv organizacije ili puni naziv individualnog preduzetnika u skladu sa dokumentima, bez skraćenica. Ostavite jednu slobodnu ćeliju između riječi.

Oblik reorganizacije ili likvidacije

Značenje ovog polja zavisi od specifične situacije u kojoj se organizacija nalazi. Sljedeće vrijednosti se mogu prihvatiti:

OKVED kodovi

U polju „Šifra vrste ekonomske aktivnosti prema klasifikatoru OKVED2“ navedite šifru prema Sveruskom klasifikatoru vrsta ekonomskih aktivnosti. U obračun DAM za 1. kvartal 2017. godine ne možete unositi „stare“ OKVED kodove.

Imajte na umu

U 2016. godini na snazi je OKVED klasifikator (OK 029-2007 (NACE Rev. 1.1)). Počevši od januara 2017. godine, zamijenjen je klasifikatorom OEVED2 (OK 029-2014 (NACE Rev. 2)). Koristite ga prilikom punjenja. Pouzdanost i potpunost informacija

Potvrda tačnosti i potpunosti podataka u obračunu premija osiguranja za 1. kvartal 2017. godine - ovi podaci su neophodni poreskim organima. U posebna polja na naslovnoj strani upišite ime ugovarača osiguranja, naznačite datum obračuna i potpišite. Ako obračun podnosi zastupnik, uz prijavu treba priložiti dodatnu kopiju dokumentovanog dokaza o ovlaštenju. Najvjerovatnije se neće pojaviti pitanja s dizajnom preostalih ćelija naslovne stranice. Ali ako ste u nedoumici, pogledajte popunjeni uzorak:

List „Podaci o fizičkom licu koje nije samostalni preduzetnik“

Iza naslovne strane nalazi se list „Podaci o fizičkom licu koje nije samostalni preduzetnik“. Moraju ga generisati fizička lica koja dostave obračune za premije osiguranja za 1. kvartal 2017. godine za najamne radnike i koja u obračunu nisu navela svoj PIB. Zatim na ovom listu poslodavac mora pokazati svoje lične podatke (posebno, puno ime, datum i mjesto rođenja i podatke o pasošu). Ovaj list izgleda ovako:

Imajte na umu da se list „Podaci o fizičkom licu koje nije samostalni preduzetnik“ ne odnosi na organizacije i samostalne preduzetnike. U sklopu obračuna premija osiguranja za 1. kvartal 2017. godine ne popunjavaju i ne dostavljaju.

Odjeljak 1: Premium sažetak

U odeljku 1 obračuna za 1. kvartal 2017. godine odražavaju se opšti pokazatelji za iznose plativih premija osiguranja. Predmetni dio dokumenta sastoji se od redova od 010 do 123 (dva lista), u kojima se navodi OKTMO, iznos penzijskih i zdravstvenih doprinosa, doprinosa za privremeno invalidsko osiguranje i drugi odbici.Na primjer, popunićete red 030 odeljka 1 u vezi sa penzijskim doprinosima tokom 2017. godine na obračunskoj osnovi, a redove 031-033 - u odnosu na mjesece izvještajnog perioda. U obračunu za 1. kvartal u redove 031-033 treba uključiti iznose premija osiguranja za januar, februar i mart 2017. godine. Sličan pristup se primjenjuje na druge vrste premija osiguranja uključene u Odjeljku 1.

U redovima 120-123 odeljka 1 ispisati iznose koji premašuju troškove osiguravača za naknade preko obračunate premije osiguranja za privremenu invalidnost i materinstvo. Ako nije bilo viška, ostavite ove redove prazne. Uzorak odjeljka 1 obračuna premija osiguranja za 1. kvartal 2017. godine prikazan je na slici:

Za svaku vrstu premije osiguranja u prvom dijelu obračuna za 1. kvartal 2017. godine, BCC mora biti prikazan u posebnim poljima. Klasifikacija kodova budžetske klasifikacije omogućava zaposlenima Federalne porezne službe da ispravno evidentiraju gotovinske primitke na ličnom računu kompanije ili individualnog poduzetnika. Naznačili ste KBK-u u nalozima za plaćanje uplatu premija osiguranja za januar, februar i mart 2017. godine. Sada ih prenesite u obračun premija osiguranja za prvi kvartal 2017. godine. Cm. " ". Dodatak 1: Obračun penzijskih i zdravstvenih doprinosa

U Prilogu 1. Odjeljku 1. prikazan je obračun premije osiguranja za penzijsko i zdravstveno osiguranje, kao i broj osiguranika za čije su uplate obračunati doprinosi. Ova aplikacija se sastoji od četiri pododjeljka:

- pododeljak 1.1 “Obračun iznosa doprinosa za osiguranje za obavezno penzijsko osiguranje”;

- pododeljak 1.2 “Obračun premija osiguranja za obavezno zdravstveno osiguranje”;

- pododjeljak 1.3 „Obračun iznosa doprinosa za osiguranje za obavezno penzijsko osiguranje po dodatnoj stopi za određene kategorije obveznika premije osiguranja iz člana 428 Poreskog zakona Ruske Federacije“;

- pododeljak 1.4 „Obračun iznosa doprinosa za osiguranje za dodatno socijalno osiguranje članova letačke posade vazduhoplova civilnog vazduhoplovstva, kao i za određene kategorije zaposlenih u organizacijama industrije uglja“.

Pododjeljak 1.1: penzijski doprinosi

U pododjeljku 1.1 Dodatka 1 odeljku 1 uneti podatke o obračunu poreske osnovice i visini doprinosa za osiguranje za obavezno penzijsko osiguranje. Također navedite mogući tarifni kod platitelja:U tabeli ćemo objasniti karakteristike popunjavanja glavnih redova ovog odjeljka kao dio obračuna premija osiguranja za 1. kvartal 2017. godine i dodati uzorak:

| Popunjavanje redova pododjeljka 1.1 | |

|---|---|

| Pododjeljak 1.1 | Punjenje |

| 010 | Ukupan broj osiguranika obaveznog penzijskog osiguranja od početka 2017. godine (prema januaru, februaru i martu). |

| 020 | Broj lica od čijih uplata ste obračunali doprinose za penzijsko osiguranje od 1. januara 2017. do 31. marta 2017. godine. |

| 021 | Broj lica iz reda 020 čije su uplate premašile maksimalnu osnovicu za obračun penzijskih doprinosa. U 2017. ovaj iznos iznosi 876.000 rubalja (vidi „Maksimalna vrijednost osnovice za obračun premija osiguranja za 2017.: tabela”). |

| 030 | Iznosi obračunatih isplata i nagrada u korist fizičkih lica u periodu od januara do marta 2017. godine (uključivo). Ovo se odnosi na plaćanja koja podliježu premijama osiguranja (klauzule 1 i 2 člana 420 Poreskog zakona Ruske Federacije). |

| 040 | Iznosi plaćanja koji ne podliježu doprinosima za osiguranje za obavezno penzijsko osiguranje (član 422 Poreskog zakona Ruske Federacije); |

| 050 | Osnovica za obračun penzijskih doprinosa u 1. kvartalu 2017. godine. |

| 051 | Osnovica za obračun doprinosa za penzijsko osiguranje u iznosima koji premašuju maksimalnu osnovicu za svakog osiguranika: 876.000 rubalja (klauzule 3-6 člana 421 Poreskog zakona Ruske Federacije). |

| 060 (uključujući 61 i 62) | Iznosi obračunatih penzijskih doprinosa, posebno: - na liniji 061 - od osnovice koja ne prelazi 876.000 rubalja; - na liniji 062 – od osnovice veće od 876.000 rubalja. |

- Pododjeljak 1.2: medicinski doprinosi

Preostali odeljci Priloga br. 1 su popunjeni u slučaju odbitka premija osiguranja po dodatnim stopama predviđenim za određene kategorije obveznika premije osiguranja. Međutim, u okviru ovog članka nećemo razmatrati njihovo popunjavanje.

Dodatak 2: Obračun doprinosa za invalidninu i materinstvo

U Prilogu 2. odeljku 1. obračuna za 1. kvartal 2017. godine opisati obračun iznosa doprinosa za osiguranje za obavezno socijalno osiguranje za slučaj privremene invalidnosti i u vezi sa materinstvom. Od 2017. godine ove doprinose kontroliše i Federalna poreska služba.

U polje 001 Priloga 2 navesti šifru plaćanja osiguranja za obavezno socijalno osiguranje za slučaj privremene nesposobnosti i u vezi sa materinstvom, i to:

- “1” – ako se direktna plaćanja osiguranja vrše iz budžeta Fonda socijalnog osiguranja (ako je u regionu sproveden pilot projekat Fonda socijalnog osiguranja);

- “2” – ako naknade isplaćuju poslodavci, a onda se troškovi uračunavaju u uplatu premija osiguranja.

| Punjenje aplikacionih linija 2 | |

|---|---|

| Linija aplikacije 2 | Punjenje |

| 010 | Ukupan broj osiguranika od početka 2017. |

| 020 | Iznosi isplata zaposlenima od januara do marta 2017. godine (uključivo). |

| 030 | Iznosi plaćanja koji ne podliježu doprinosima za osiguranje za obavezno socijalno osiguranje (član 422 Poreskog zakona Ruske Federacije). |

| 040 | Iznosi uplata i drugih naknada u korist pojedinaca koji su obveznici doprinosa za socijalno osiguranje i prelaze limit za narednu godinu (u 2017. to su isplate veće od 755.000 rubalja po osobi). Vidi “Granična vrijednost osnovice za obračun premija osiguranja za 2017. godinu: tabela”). |

| 050 | Osnovica za obračun doprinosa za osiguranje za obavezno socijalno osiguranje, formirana od 1. januara do 31. marta 2017. godine. |

| 051 | Indikator u ovom redu moraju unijeti kompanije ili individualni poduzetnici koji imaju licencu za farmaceutsku djelatnost i primjenjuju UTII. U ovoj liniji treba da evidentiraju osnovicu za obračun premija osiguranja u smislu isplata u korist zaposlenih koji imaju pravo na bavljenje farmaceutskom djelatnošću ili su u nju primljeni. |

| 052 | Ovu liniju moraju popuniti kompanije koje vrše plaćanja članovima posade brodova upisanih u Ruski međunarodni registar brodova 2017. godine. U ovom redu morate upisati osnovicu za obračun premija osiguranja u smislu plaćanja članovima posade (podtačka 4, tačka 1, član 427 Poreskog zakona Ruske Federacije). |

| 053 | Ovu liniju popunjavaju samo individualni preduzetnici koji primenjuju sistem oporezivanja patenata (sa izuzetkom pojedinačnih preduzetnika čije su vodeće aktivnosti navedene u podtač. 19, 45–48 tačka 2 člana 346.43 Poreskog zakonika Ruske Federacije), koji izvršiti isplate zaposlenima (podtačka 9, tačka 1 člana 427 Poreskog zakona Ruske Federacije). Koristeći ovu liniju, potrebno je utvrditi osnovicu za obračun premija osiguranja u smislu isplata zaposlenima po ugovorima o radu. |

| 054 | Ova linija je za organizacije i privatne poslovne ljude koji isplaćuju prihode stranim zaposlenima koji privremeno borave u Rusiji. U ovoj liniji treba da prikažu osnovicu za obračun premija osiguranja u smislu isplata u korist takvih zaposlenih. Izuzetak su državljani zemalja iz EAEU. Oni ne pripadaju ovoj liniji. |

| 060 | Iznosi obračunatih doprinosa za osiguranje za obavezno socijalno osiguranje za 1. kvartal 2017. godine. |

| 070 | Iznosi troškova za plaćanje osiguranja za obavezno socijalno osiguranje (bolovanje, porodiljske naknade i sl.). |

| 080 | Iznosi koje je u prvom kvartalu 2017. godine organizacija ili individualni preduzetnik primio od Fonda socijalnog osiguranja u vidu naknade troškova (bolovanja, porodiljskih naknada i sl.). |

| 090 | Iznos plaćenih premija osiguranja za svaki mjesec 1. kvartala 2017. godine. Ako se dobije iznos doprinosa za uplatu, onda u red 090 upisuje se šifra “1” (odnosno ako se ispostavi da su doprinosi veći od troška naknada). Ako je iznos troškova naknada veći od iznosa obračunatih doprinosa, u red 090 ukazati šifru „2“. |

Dodatak 3: Troškovi beneficija

U Prilogu 3. odeljku 1. obračuna za 1. kvartal 2017. godine navesti podatke o izdacima za potrebe obaveznog socijalnog osiguranja. Riječ je o sljedećim vrstama uplata osiguranja u periodu od 1. januara do 31. marta 2017. godine:

- naknade za privremenu invalidninu;

- porodiljske naknade;

- jednokratna naknada za žene koje su se registrovale u zdravstvenim organizacijama u ranim fazama trudnoće;

- jednokratna naknada za rođenje djeteta;

- mjesečni dodatak za njegu djeteta

- plaćanje dodatnih slobodnih dana za brigu o djeci sa invaliditetom;

- socijalna naknada za sahranu ili nadoknada troškova zagarantovane liste pogrebnih usluga.

- u redovima 010 - 090 - za svaku vrstu plaćanja iskazati broj slučajeva isplate, broj plaćenih dana, kao i iznos nastalih troškova (uključujući i one koji se finansiraju iz federalnog budžeta);

- u red 100 - upisati ukupan iznos troškova za navedena plaćanja (uključujući i one koje se finansiraju iz saveznog budžeta).

Dodatak 4: budžetske beneficije

U Dodatku 4. odjeljku 1. obračuna za 1. kvartal 2017. godine, prikazati informacije o naknadama koje se finansiraju iz saveznog budžeta:

- na linijama 010–060 – isplate žrtvama Černobila;

- na linijama 070–120 – naknade žrtvama nesreće u Proizvodnom društvu Mayak;

- na linijama 130–140 – isplate građanima povrijeđenim u rezultatu testiranja na poligonu Semipalatinsk;

- na linijama 150–200 – novčani transferi građanima koji su oboljeli od radijacijske bolesti;

- na linijama 210–230 - informacije o beneficijama koje se odnose na uključivanje u staž osiguranika u staž osiguranja tokom kojih građanin nije bio podvrgnut obaveznom socijalnom osiguranju (Član 3. dio 4. Zakona br. 255-FZ iz decembra 29, 2006).

Dodatak 5. Odjeljka 1. obračuna za 1. kvartal 2017. godine moraju generirati samo IT organizacije koje:

- razvijaju i implementiraju sopstvene računarske programe ili baze podataka, obavljaju poslove i pružaju usluge razvoja, adaptacije, modifikacije, instalacije, testiranja i održavanja računarskih programa i baza podataka;

- dobio sertifikat o državnoj akreditaciji kao organizacija koja posluje u oblasti IT;

- imaju prosječan broj zaposlenih od najmanje sedam ljudi;

- primaju prihode od aktivnosti u oblasti IT tehnologija: najmanje 90 posto svih svojih prihoda.

Ako ste zainteresovani za detaljnije popunjavanje Dodatka 5, možete predložiti da se oslonite na sljedeće transkripte i uzorak:

| Dodatak 5: za IT organizacije | |

|---|---|

| Linija aplikacije 5 | Punjenje |

| 010 | Prosječan broj zaposlenih za 9 mjeseci 2016. godine i na kraju prvog kvartala 2017. godine. |

| 020 | Ukupan iznos prihoda utvrđen prema pravilima člana 248. Poreskog zakona Ruske Federacije (za 9 mjeseci 2016. i na osnovu rezultata prvog kvartala 2017.). |

| 030 | Iznos prihoda od djelatnosti u oblasti informacionih tehnologija (za 9 mjeseci 2016. godine i na osnovu rezultata prvog kvartala 2017. godine). |

| 040 | Učešće prihoda od delatnosti u IT oblasti u ukupnom iznosu prihoda (za 9 meseci 2016. godine i na osnovu rezultata prvog kvartala 2017. godine). |

| 050 | Datum i broj upisa u registar akreditovanih organizacija koje rade u oblasti IT (iz IT registra Ministarstva telekomunikacija i masovnih komunikacija Rusije). |

Na liniji 040 Priloga 5 iskazati udio prihoda od IT aktivnosti u ukupnom iznosu prihoda. Izračunajte udio koristeći formulu: red 40 = red 30 / red 20 x 100%. Dodatak 6: za „prostije“ po sniženim tarifama

Dodatak 6. Odjeljka 1. obračuna za 1. kvartal 2017. godine potrebno je popuniti:

- organizacije ili individualni preduzetnici na pojednostavljenom poreskom sistemu, koji se bave društvenom ili industrijskom sferom i imaju pravo na smanjenu stopu doprinosa (podtačka 5, tačka 1, podtačka 3, tačka 2, član 427 Poreskog zakona Ruske Federacije);

- individualni preduzetnici koji kombinuju pojednostavljeni poreski sistem i sistem oporezivanja patenata (PTS).

Formula za izračunavanje udjela u dohotku po pojednostavljenom poreskom sistemu

Za prihod od osnovne djelatnosti po pojednostavljenom poreskom sistemu = red 070 / red 060 ×100%

Dodatak 7: neprofitne organizacije na pojednostavljenom poreskom sistemu

Dodatak 7. Odjeljka 1. obračuna za 1. kvartal 2017. godine dužne su formirati neprofitne organizacije po pojednostavljenom poreskom sistemu koje djeluju u oblasti socijalnih usluga za stanovništvo, naučnoistraživačkog i razvojnog, obrazovanja, zdravstva, kulture. te umjetnost i masovni sport. Takve kompanije takođe imaju pravo da koriste smanjene stope premija osiguranja (podtačka 3, tačka 2, član 427, tačka 7, član 427 Poreskog zakona Ruske Federacije).

Dodatak 8: IP o patentnom sistemu

Dodatak 8. odeljka 1. obračuna za 1. kvartal 2017. godine odnosi se samo na individualne preduzetnike u sistemu poreza na patente. Izuzetak su individualni poduzetnici na patentu koji se bave sljedećim poslom (potklauzula 19, 45-48, klauzula 2 člana 346.43 Poreskog zakonika Ruske Federacije):

- davanje u zakup nekretnina u njihovom vlasništvu;

- trgovina na malo preko trgovačkih centara ili maloprodajnih lokacija;

- ugostiteljske usluge.

Prilog 9: podaci o strancima

U Prilogu 9. odjeljka 1. obračuna za 1. kvartal 2017. godine prikazani su podaci o strancima koji privremeno borave u Ruskoj Federaciji. Međutim, nemojte se zbuniti: informacije o strancima - visokokvalificiranim stručnjacima, kao i građanima država iz EAEU-a ne bi se trebale odražavati u ovoj aplikaciji.

U redovima 020 – 080 Priloga 9 upisati podatke o svim strancima čija su plaćanja bila podvrgnuta premijama osiguranja u 1. kvartalu 2017. godine. Navedite informacije o takvim strancima:

- redovi 020–040 – puni naziv;

- red 050 – PIB;

- linija 060 – SNILS;

- red 070 – kod države državljanstva.

Molimo Vas da popunite Prilog 10 odeljka 1 obračuna za 1. kvartal 2017. godine ukoliko ste isplaćivali primanja studentima koji su od januara do marta 2017. godine radili u studentskim grupama. Ove isplate su prikazane posebno jer ne podliježu plaćanju penzijskih doprinosa. Međutim, napominjemo da za to moraju biti ispunjeni uslovi navedeni u podstavu 1 stava 3 člana 422 Poreskog zakonika Ruske Federacije. Ako je takva pogodnost dostupna, priložite i dostavite u obračun premija osiguranja za 1. kvartal 2017. i dostavite Federalnoj poreznoj službi:

- studentska potvrda o članstvu u studentskoj grupi;

- uvjerenje obrazovne ustanove o obliku studija.

Odjeljak 2: starješine seljačkih farmi

Odeljak 2. obračuna premija osiguranja za 1. kvartal 2017. godine treba popuniti samo za nosioce seljačkih (farmskih) domaćinstava. Ovaj odjeljak je skup pokazatelja o iznosima premija osiguranja koje se plaćaju u budžet za njih. Evo koje informacije trebate unijeti u ovaj odjeljak:Prilog 1: Obračun iznosa doprinosa za starješinu i članove seljačke farme

U Prilogu 1. odeljku 2. obračuna premija osiguranja za 1. kvartal 2017. godine prikazati podatke lično za svakog člana seljačkog gazdinstva i to:

- u redovima od 010 do 030 - puni naziv;

- u redu 040 – PIB;

- u redu 050 – SNILS;

- u redu 060 – godina rođenja;

- u redu 070 – datum učlanjenja na seljačko gazdinstvo u 2017. godini (ako je pripajanje izvršeno od januara do zaključno marta);

- u redu 080 - datum izlaska sa seljačke farme u 2017. godini (ako je izlazak obavljen od januara do zaključno marta).

- u red 090 – iznos uplaćenih premija osiguranja u budžet za svakog člana seoskog gazdinstva po osnovu rezultata 1. kvartala 2017. godine.

Odjeljak 3: personalizirane informacije o svakom zaposleniku

Ovaj odjeljak ima za cilj da odražava pojedince koji primaju prihode koji podliježu premijama osiguranja. Dodatni odjeljci vam omogućavaju da pravilno distribuirate sve informacije. Pogledajmo ih detaljnije.Početak lista 3

U red 010 početnog obračuna premija osiguranja za 1. kvartal 2017. godine upisuje se „0–“. Ako prilagodite podatke za 1. kvartal, tada ćete u ažuriranom obračunu morati navesti broj usklađivanja (na primjer, „1–“, „2–“ itd.).

U polju 020 lista 3 ispisuje se šifra obračunskog (izvještajnog) perioda. Prvi kvartal odgovara šifri “21”. U polju 030 navesti godinu za obračunski (izvještajni) period za koji se dostavljaju podaci – „2017.

U polju 040 odraziti serijski broj informacije. I u polju 050 - datum prezentacije. Evo primjera:

Pododjeljak 3.1: ko je primio prihod

U pododjeljku 3.1 obračuna navedite lične podatke zaposlenika kojem je organizacija ili individualni poduzetnik izdala isplate ili nagrade. Objašnjenje popunjavanja redova i uzorak su dati u nastavku:

| Redovi pododjeljka 3.1 Popunjavanje | Punjenje |

| 060 | TIN |

| 070 | SNILS |

| 080, 090 i 100 | Puno ime |

| 110 | Datum rođenja |

| 120 | Šifra zemlje čiji je pojedinac državljanin |

| 130 | Šifra spola: “1” – muški, “2” – ženski |

| 140 | Šifra vrste ličnog dokumenta |

| 150 | Detalji ličnog dokumenta (na primjer, serija i broj pasoša) |

| 160, 170 i 180 | Oznaka osiguranika u sistemu obaveznog penzijskog, zdravstvenog i socijalnog osiguranja: “1” – je osiguranik, “2” – nije osiguranik |

Pododjeljak 3.2: uplate i penzijski doprinosi

Pododjeljak 3.2 kao dio obračuna mora sadržavati informacije:

- o isplatama u korist pojedinaca (na primjer, zaposlenih);

- na obračunate doprinose za osiguranje za obavezno penzijsko osiguranje.

| Grafovi pododjeljaka | 3.2.1 Punjenje |