Аливаа аж ахуйн нэгжийн хувьд ашиг бол хамгийн чухал зүйл юм. Гэхдээ цэцэглэн хөгжихийн тулд үүнийг хүлээн авахаас гадна ухаалаг зарцуулах хэрэгтэй. Тиймээс бид энэ зүйлийн хүрээнд аж ахуйн нэгжийн ашиг, ашгийн хуваарилалт, ашиглалтын талаар авч үзэх болно.

ерөнхий мэдээлэл

Компанийн хүлээн авсан гол өмч нь юу вэ?Ашиг хуваарилах, ашиглах нь хуримтлал ба хэрэглээг чиглүүлдэг хөрөнгийн оновчтой харьцааг тогтоох замаар нөхөн үйлдвэрлэлийн хэрэгцээг хангах санхүүгийн эх үүсвэрийг хангах ёстой. Энэ тохиолдолд өрсөлдөөний орчны төлөв байдалд онцгой анхаарал хандуулдаг. Үүнийг үргэлж анхаарч үзэх хэрэгтэй. Эцсийн эцэст, өрсөлдөөний орчны төлөв байдал нь үйлдвэрлэлийн чадавхи, түүнийг өргөжүүлэх, шинэчлэхэд чухал нөлөө үзүүлдэг. Олон хүчин зүйл дээр үндэслэн ашгийг хэрхэн бүрдүүлэх, хуваарилах, ашиглах шийдвэр гаргадаг. Хөрөнгийн хөрөнгө оруулалтыг санхүүжүүлэх, эргэлтийн хөрөнгийг нэмэгдүүлэх, судалгааны үйл ажиллагааг дэмжих, шинэ технологи нэвтрүүлэх эсвэл өөр зүйлд зарцуулах эсэх нь энэ явцад шийдэгддэг.

Ашиг гэж юу вэ?

Энэ нь өмчийн хэлбэрээс үл хамааран аж ахуйн нэгжүүдийн хуримтлалыг мөнгөн хэлбэрээр илэрхийлдэг нэр юм. Ашгийн ачаар тэд компанийн үйл ажиллагааны санхүүгийн үр дүнг тодорхойлдог. Энэ нь үйлдвэрлэлийн үр ашиг, бүтээгдсэн бүтээгдэхүүний чанар, хэмжээ, өртөг, хөдөлмөрийн үр ашгийг хамгийн бүрэн илэрхийлдэг үзүүлэлт юм. Энэ бүхний ачаар ашиг нь тухайн субъектийн эдийн засгийн үйл ажиллагааг үнэлэхэд үндэслэсэн төлөвлөгөөний эдийн засаг, санхүүгийн гол үзүүлэлтүүдийн нэг юм. Аж ахуйн нэгжийн нийгэм, эдийн засаг, шинжлэх ухаан, техникийн хөгжилд чиглэсэн үйл ажиллагааг санхүүжүүлж, ажилчдын тоог нэмэгдүүлж байгаа нь ашгийн ачаар юм. Үүний зэрэгцээ энэ нь компанийн одоо байгаа дотоод хэрэгцээг хангах эх үүсвэр төдийгүй төсвийн гадуурх эх үүсвэр, буяны санг бүрдүүлэхэд чухал нөлөө үзүүлдэг. Аж ахуйн нэгжийн ашиг гэдэг нь үйл явцын зардал, татварыг хассаны дараа үлдсэн мөнгө юм.

Тодорхойлолт

Одоо байгаа зах зээлийн харилцаанд аж ахуйн нэгж бүр хамгийн их ашиг олохыг хичээдэг. Үүний зэрэгцээ, энэ нь зөвхөн зах зээл дээрх бүтээгдэхүүний борлуулалтыг тогтвортой байлгах чадвартай байхаас гадна өрсөлдөөнт орчинд динамик хөгжлийг хангах ёстой. Тиймээс ямар нэгэн зүйл үйлдвэрлэж, хангаж эхлэхээсээ өмнө эхлээд борлуулалтаас ямар ашиг авч болохыг судалдаг. Боломжит борлуулалтын зах зээлд дүн шинжилгээ хийж, даалгаврыг хэр амжилттай биелүүлж болохыг тодорхойлдог. Эцсийн эцэст ашиг олох нь бизнес эрхлэх гол зорилго, энэ төрлийн үйл ажиллагааны эцсийн үр дүн юм. Энэ тохиолдолд шийдвэрлэх чухал ажил бол хамгийн бага зардлаар хамгийн их орлого олох явдал юм. Энэ нь хөрөнгийг зарцуулахдаа хэмнэлтийн хатуу дэглэм, зарцуулалтыг оновчтой болгох байнгын хүсэл эрмэлзлийн ачаар хүрч байна. Үүний зэрэгцээ мөнгөн хадгаламжийн гол эх үүсвэр нь бараа, үйлчилгээг борлуулснаас олсон орлого (эсвэл илүү нарийвчлалтай, үйлдвэрлэл, борлуулалтад зарцуулсан дүнг хассаны дараа үлдсэн хэсэг) юм.

Чухал тал

Үйл ажиллагааны ашгийг хуваарилахдаа хэрэглээний болон капиталжуулсан хэсэгт хуваагдана. Энэ цэг нь үүсгэн байгуулах баримт бичиг, үүсгэн байгуулагчдын ашиг сонирхолд төвлөрч эсвэл компанийн сонгосон хөгжлийн стратегиас хамаарч болно. Аж ахуйн нэгжийн зохион байгуулалт, эрх зүйн хэлбэр бүр нь субьектийн мэдэлд байгаа хөрөнгийг хуваарилах хууль ёсны механизмтай байдаг. Түүний онцлог нь дотоод бүтэц, түүнчлэн компанийн үйл ажиллагааг зохицуулах онцлогоос хамаарна. Аж ахуйн нэгжийн ашгийг хэрхэн зарцуулахад төр шууд нөлөөлөх боломжгүй гэдгийг тэмдэглэх нь зүйтэй. Татварын тодорхой урамшууллын ачаар л ашгийн хуваарилалт, ашиглалтыг идэвхжүүлж болно. Тиймээс тэд ихэнхдээ инноваци, буяны үйл ажиллагаа, байгаль орчны арга хэмжээ гэх мэт зүйлсийн талаар ярьдаг.

Аж ахуйн нэгжийн балансын ашиг

Энэ нь аливаа аж ахуйн нэгжид түгээлтийн объект юм. Энэ нь тодорхой зүйлээс олох ашгийг тодорхой зорилгоор ашиглахад чиглүүлнэ гэсэн үг. Ашгийн нэг хэсэг нь татвар, бусад заавал төлөх төлбөр нэрийн дор улсын болон орон нутгийн төсөвт төвлөрнө гэж хуульд заасан. Бусад бүх зүйлийг компани өөрөө хариуцдаг. Тиймээс компани борлуулалтаас олсон ашгийн ихэнх хэсгийг хаашаа чиглүүлэхээ өөрөө шийддэг. Ашиг хуваарилах, түүнийг ашиглах журмыг эдийн засаг, санхүүгийн алба боловсруулж, менежер (эзэмшигч) эсвэл аж ахуйн нэгжийн удирдах байгууллагаас баталсан үүсгэн байгуулах баримт бичиг, бие даасан журамд тусгасан болно. Энэ үйл явц хэрхэн явагддаг вэ? Одоогийн нөхцөл байдлыг авч үзэх нь бидэнд үүнийг илүү сайн ойлгоход тусална.

Ашгийн хуваарилалтыг юунд үндэслэдэг вэ?

Энэхүү үйл явц нь хөрөнгийг ашиглах дараалал, чиглэлийг тусгасан бөгөөд хууль тогтоомж, аж ахуйн нэгжийн зорилго, зорилго, түүнчлэн үүсгэн байгуулагчдын (эзэмшигчдийн) ашиг сонирхлоор тодорхойлогддог. Өөрийн ашгийг дараах зарчмууд дээр үндэслэн зарцуулна.

- Төрийн өмнө хүлээсэн үүргээ биелүүлэх ёстой.

- Хамгийн бага зардлаар хамгийн сайн үр дүнд хүрэх үйл явцад ажилчдын санхүүгийн ашиг сонирхлыг хангах шаардлагатай;

- Та өөрийн хөрөнгөө хуримтлуулах талаар санаа зовох ёстой бөгөөд энэ нь бизнесийг тасралтгүй өргөжүүлэх үйл явцыг хангах болно;

- Үүсгэн байгуулагчид, зээлдүүлэгчид, хөрөнгө оруулагчид болон бусад хүмүүсийн өмнө хүлээсэн үүргээ биелүүлэх шаардлагатай.

Ашиг хуваарилах жишээ

Одоо бид хэлэлцэж буй үйл явц нь ямар зарчмууд дээр суурилж байгааг анхаарч үзсэн тул хязгаарлагдмал хариуцлагатай компанийн нөхцөл байдлыг харцгаая. Энэ тохиолдолд татвар ногдуулах, хөрөнгийн хуваарилалтыг хуулийн этгээдэд тогтоосон нийтлэг журмын дагуу гүйцэтгэдэг. Тиймээс, хязгаарлагдмал хариуцлагатай компаниудын тухай хуульд заасны дагуу үүргээ цаг тухайд нь биелүүлэхийн тулд бүрдүүлэх ёстой хөрөнгийн зарим хэсгийг чиглүүлж болно. Үүсгэн байгуулагчдын аль нэг нь хандиваа татахыг хүсвэл эдгээр сангаас бүх зүйлийг төлнө. Үүнээс гадна хуримтлал, хэрэглээний сан гэж бий. Эхнийх нь ирээдүйд компанийг хөгжүүлэх, янз бүрийн хөрөнгө оруулалтын төслүүдэд зарцуулах хөрөнгийг багтаасан болно. Өөрөөр хэлбэл ашгийн менежмент нь эдгээр газруудад шаардлагатай хэмжээний мөнгө гарах хүртэл хуримтлагддаг тусдаа дүнг хуваарилах явдал юм. Хэрэглээний сан нь нийгмийн хөгжил, материаллаг урамшуулалд оролцдог бөгөөд үүсгэн байгуулагчдад орлого, шимтгэлтэй нь пропорциональ тодорхой хэмжээний мөнгө төлдөг.

Эдийн засгийн мөн чанар

Тиймээс бид аж ахуйн нэгжийн ашиг, ашгийн хуваарилалт, ашиглалтыг ерөнхийд нь судалж үзсэн. Одоо энэ сэдвийн онолын тал дээр анхаарлаа хандуулцгаая. Тиймээс, хэрэв бид аж ахуйн нэгжийн түвшний талаар ярих юм бол бараа-мөнгөний харилцааны нөхцөлд цэвэр орлого нь ашгийн хэлбэрийг авдаг. Бүтээгдэхүүнийхээ үнийг тогтоосны дараа компаниуд хэрэглэгчдэдээ борлуулж эхэлдэг. Үүний зэрэгцээ тэд бэлэн мөнгө авдаг. Гэхдээ энэ нь заавал ашиг байна гэсэн үг биш юм. Санхүүгийн үр дүнг тодорхойлохын тулд орлогыг бараа бүтээгдэхүүн үйлдвэрлэх, үйлчилгээ үзүүлэх зардал, борлуулалтын дүнтэй харьцуулах хэрэгтэй. Тэд хамтдаа зардлын хэлбэрийг авдаг. Тэгэхээр эдгээр үзүүлэлтүүдийг яах вэ? Орлого нь өртгөөсөө өндөр байвал санхүүгийн үр дүн нь ашгийн хүлээн авалтыг баталгаажуулдаг гэж хэлж болно. Энэ нь бизнес эрхлэгчийн хувьд үргэлж зорилго байдгийг дахин хэлэх хэрэгтэй. Гэхдээ үүнийг хүлээн авах нь баталгаатай биш юм. Тэгэхээр орлого, зардал хоёр тэнцүү байвал зөвхөн зардлыг л нөхсөн. Ийм үед үйлдвэрлэл, шинжлэх ухаан, техникийн болон нийгмийн хөгжил зогсдог. Зардал нь орлогоосоо давсан тохиолдолд компани алдагдал хүлээх болно. Энэ нь түүнд санхүүгийн сөрөг үр дагавар, дампуурлыг үгүйсгэхгүй хүнд нөхцөл байдал үүсэхийг харуулж байна. Үүний зэрэгцээ эцсийн байдалд нөлөөлж болох ашгийн янз бүрийн хүчин зүйлүүд байдаг. Юуны өмнө та ашигтай бүтээгдэхүүн борлуулах хэрэгтэй гэдэгт анхаарлаа хандуулах хэрэгтэй. Мөн бараа, үйлчилгээний үнэ өртгөөсөө өндөр байх зайлшгүй нөхцөл юм.

Ашиг ямар үүрэг гүйцэтгэдэг вэ?

- Аж ахуйн нэгжийн үйл ажиллагааны үр дүнд олж авсан зүйлийг тодорхойлдог.

- Өдөөгч нөлөөтэй. Өөрөөр хэлбэл, энэ нь аж ахуйн нэгжийн санхүүгийн эх үүсвэрийн үндсэн элемент, гүйцэтгэлийн үзүүлэлт юм. Энэ тал нь өөрийгөө санхүүжүүлэх зарчмын маш сайн жишээ бөгөөд хэрэгжилтийн хэмжээ нь хүлээн авсан дүнгээс шууд хамаардаг.

- Ашиг нь янз бүрийн түвшний төсөв бүрдүүлэх эх үүсвэр болдог.

Би өөр юу хэлж чадах вэ?

Эдийн засгийн болон нягтлан бодох бүртгэлийн ашгийн хооронд ялгаа байдаг гэдгийг тусад нь тэмдэглэх нь зүйтэй. Эхнийх нь хүлээн авсан орлого ба үйлдвэрлэлийн зардлын зөрүүг хэлнэ. арай өөр. Энэ нь нийт орлого ба зөвхөн гадаад зардлын зөрүүг хэлнэ. Нягтлан бодох бүртгэлийн практикт ашгийн янз бүрийн төрлийг ашигладаг бизнесийн үйл ажиллагаанд дүн шинжилгээ хийх арай өөр хандлага байдгийг тэмдэглэх нь зүйтэй: баланс, татвар ногдуулах, цэвэр гэх мэт.

Хуваарилалт ба хэрэглээ

Ашгийн хэмжээ өөр өөр байж болох ч өөр өөр аж ахуйн нэгжүүдэд хэв маяг давтагддаг. Мөнгө хуваарилах, ашиглах нь тухайн аж ахуйн нэгжийг бий болгосон хүмүүсийн хэрэгцээг хангаж, улсын орлогыг бүрдүүлдэг эдийн засгийн чухал үйл явц юм. Санхүүгийн хуваарилалтын механизм нь үйлдвэрлэл, борлуулалтын үр ашгийг нэмэгдүүлэхэд бүх талаар хувь нэмэр оруулахуйц бүтэцтэй байх ёстой. Түгээлтийн объект нь номын ашиг юм. Үүнийг төсөвт илгээж, тодорхой хэрэглээний зүйлд ашигладаг.

Ашиг хуваарилах ямар зарчим байдаг вэ?

Тиймээс бидний нийтлэл аль хэдийн логик дүгнэлтэд хүрч байна. Тодорхой зарчмуудыг харгалзахгүйгээр, хууль зөрчихгүйгээр ашгийн хуваарилалтын бүртгэлийг хийх боломжгүй юм. Тэгэхээр:

- Үйлдвэрлэл, эдийн засаг, санхүүгийн үйл ажиллагааны үр дүнд аж ахуйн нэгжийн олсон ашгийг компани өөрөө болон төр хооронд хуваарилдаг.

- Төсвийн орлого хураамж, татвар хэлбэрээр орж ирдэг. Үнийн хэмжээг дур зоргоороо өөрчлөх боломжгүй. Тэдний жагсаалт, хуримтлуулах, шилжүүлэх журмыг хуулиар тогтоодог.

- Татвар төлсний дараа аж ахуйн нэгжид үлдэх ашгийн хэмжээ нь үйл ажиллагаагаа сайжруулах сонирхлыг бууруулах ёсгүй.

Заавал төлбөр төлсний дараа үлдсэн зүйлээс хууль зөрчсөн тохиолдолд торгууль, торгууль ногдуулах боломжтой. Аж ахуйн нэгжийн мэдэлд үлдсэн ашгийг хүссэнээрээ ашигладаг гэдгийг санах нь зүйтэй. Энэ үйл явцад төрийн болон хувь хүний аль нь ч хөндлөнгөөс оролцох, ямар нэгэн байдлаар нөлөөлөх эрхгүй. Зөвшөөрөгдөх цорын ганц сонголт бол татварын хөнгөлөлт үзүүлэх замаар бизнес эрхлэгчдэд нөхцөлийг бүрдүүлэх явдал юм. Дараа нь борлуулалтын орлого нь улсад ашигтай зүйл рүү чиглэнэ.

Тодорхойлох хамгийн хялбар арга цэвэр ашигбүх зайлшгүй зардлыг төлсний дараа үйл ажиллагааны орлогын үлдэгдэл. Заримдаа цэвэр ашгийг "цэвэр орлого", "чөлөөт үлдэгдэл", англи хэлээр ярьдаг ертөнцөд "цэвэр ашиг" гэх мэт нэрлэж болно.

Цэвэр ашгийн үндсэн утга нь аливаа бизнес санаачилгын эцсийн зорилго юм. Энэ бол аж ахуйн нэгжийн арилжааны амжилтын бодит үзүүлэлт юм.

Цэвэр ашгийг үнэмлэхүй утгаар илэрхийлж болно, өөрөөр хэлбэл. мөнгөн дүнгээр болон бусад үнэ цэнийн хувиар, жишээлбэл, нийт орлого, хөрөнгө оруулалтын хэмжээ гэх мэт.Шинжилгээний зорилгоос хамааран цэвэр ашгийг үнэлэх бүх хувилбарууд эрэлттэй байж болно. Жишээлбэл, цэвэр ашгийн нийт дүн нь бизнес эрхлэгчдэд төсөл хүчин чармайлт гаргахад үнэ цэнэтэй эсэхийг шийдэх боломжийг олгодог; цэвэр ашгийн хөрөнгө оруулалтад эзлэх хувь нь тухайн аж ахуйн нэгжийн сонирхлыг тодорхойлдог. Үүнтэй адилаар эдийн засгийн дотоод үйл явц, зардал болон бусад үзүүлэлтүүдийг тооцоолоход тохиромжтой

Цэвэр ашгийн томъёо

Цэвэр ашиг бол дур зоргоороо ойлголт биш. Тооцоолол нь тодорхой дүрмийн дагуу явагддаг. Тооцооллын сонголтууд нь зөвхөн орлого, зардлын зүйлийг ерөнхийд нь эсвэл нарийвчилсан байдлаараа ялгаатай байдаг. Жишээлбэл, цэвэр ашгийн хамгийн энгийн томъёо дараах байдалтай байна.

Цэвэр ашиг = нийт ашиг - бүх зардлын нийлбэр.

Хамгийн түгээмэл томъёо нь:

Цэвэр ашиг = татварын өмнөх ашиг - орлогын албан татвар.

Цэвэр ашиг = Татварын өмнөх ашиг -/+ Орлогын албан татвар -/+ Хойшлогдсон татварын хөрөнгийн өөрчлөлт -/+ Хойшлогдсон татварын өр төлбөрийн өөрчлөлт -/+ Ашгаас тооцсон бусад татвар, хураамж.

Томъёоны бүрэлдэхүүн хэсгүүдийн "-" тэмдэг дээр "+" тэмдэг нэмэх нь зардлын зүйлийн үзүүлэлтүүд сөрөг утгатай байвал, жишээлбэл, өнгөрсөн хугацаанд илүү төлбөр төлсөн тохиолдолд ийм тохиолдол гарч болно.

Тооцоолохдоо "цэвэр ашиг" гэсэн нэр томъёог "алдагдал" болгон хувиргаж болно. Үндсэндээ энэ нь ижил ойлголт юм, i.e. эерэг эсвэл сөрөг утгатай гүйлгээний үр дүн.

Цэвэр ашгийн хэрэглээ

Цэвэр ашиг нь тооцооллын гинжин хэлхээний сүүлчийн холбоос юм шиг санагдаж магадгүй юм. Энэ бол буруу. Хэрэв цэвэр орлогыг нэгээс олон хүлээн авагч нэхэмжлэх боломжтой бол энэ нь хуваарилагдаагүй орлого болно. Ийм орлогын хэмжээг өмчлөгчдийн дунд нийт капиталд эзлэх хувьтай нь харьцуулан хуваарилах ёстой. Үүнийг "хувьцааны ашиг" гэж нэрлэдэг. Цэвэр ашгийн ногдол ашиг төлөхөд ашиглагдаагүй хэсгийг "хуримтлагдсан ашиг" гэж нэрлэдэг.

Хуваарилалтын объект нь зөвхөн цэвэр орлого төдийгүй бусад орлого, түүний дотор төлөвлөөгүй орлого байж болно гэдгийг тэмдэглэх нь зүйтэй.

Эзэмшигчдийн тоогоор цэвэр ашгийг хувьцаанд хуваахаас гадна байгаа хөрөнгийг хуваарилах өөр хувилбарууд байдаг. Тэдгээрийг дараахь зүйлд зарцуулж болно.

- Хэрэглээ - өөрөөр хэлбэл хүлээн авагчдын хувийн хэрэгцээнд зарцуулах. Ногдол ашиг төлөх нь ихэвчлэн энэ сонголтод багтдаг;

- Хуримтлал - банкны дансанд мөнгө байршуулах, үнэт зүйл болон бусад хөрвөх чадвартай хөрөнгийг худалдан авах;

- Хөрөнгө оруулалт - энд бид хөрөнгө оруулалтын гадаад ба дотоод байршуулалтыг ялгаж үздэг. Эхний тохиолдолд хөрөнгийг өөрийн аж ахуйн нэгжийг хөгжүүлэхэд ашигладаг, хоёрдугаарт, ийм хөрөнгө оруулалтаас орлого олохын тулд гуравдагч этгээдийн төслүүдэд хөрөнгө оруулалт хийдэг.

Тэд заримдаа нөөцийн санг бий болгох, нийгмийн салбарт хөрөнгө оруулалт хийх гэх мэтээр ярьдаг. Гэсэн хэдий ч цэвэр ашгийг ашиглах бүх сонголтыг дээр дурдсан гурван ангилалд багтааж болно.

Хэрэв та текстэнд алдаа байгааг анзаарсан бол үүнийг тодруулаад Ctrl+Enter дарна уу

Барааны зах зээлд аж ахуйн нэгжүүд харьцангуй тусгаарлагдсан бараа үйлдвэрлэгчийн үүрэг гүйцэтгэдэг. Бүтээгдэхүүний үнийг тогтоосны дараа аж ахуйн нэгжүүд бүтээгдэхүүнээ хэрэглэгчдэд зарж, бэлэн мөнгө авдаг. Гэсэн хэдий ч энэ нь ашиг олох гэсэн үг биш юм. Санхүүгийн үр дүнг тодорхойлохын тулд орлогыг үйлдвэрлэл, борлуулалтын зардалтай харьцуулах шаардлагатай, жишээлбэл. -тай.

Компани нь ашиг олдог:- орлого нь зардлаас давсан тохиолдолд;

- хэрэв орлого нь өртөгтэй тэнцүү бол зөвхөн бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлыг нөхөх боломжтой бөгөөд ашиггүй болно;

- Хэрэв зардал нь орлогоос давсан бол компани алдагдал хүлээнэ, өөрөөр хэлбэл. санхүүгийн сөрөг үр дүн нь түүнийг санхүүгийн хүнд байдалд оруулдаг бөгөөд энэ нь дампуурлыг үгүйсгэхгүй.

Ашиг ба түүний үүрэг

Ашиг бол зах зээлийн эдийн засгийн эдийн засгийн хамгийн чухал ангиллын нэг бөгөөд магадгүй хамгийн чухал нь, учир нь ашиг нь бизнес эрхлэх үйл ажиллагааны зорилго, түүний утга учир юм. Үүний үр дүнд зөвхөн зардлыг нөхөх бизнес эрхлэлт нь эдийн засгийн хувьд хэмнэлтгүй бөгөөд бараг байгалийн бус юм.

Үндсэн эх сурвалж ашгийн гарал үүсэл -Энэ бол бизнес эрхлэх үйл ажиллагаа, эс тэгвээс энэ үйл ажиллагааны мөн чанар, утга учир нь ашиг олох явдал юм.

Ашгийн өдөөгч мөн чанархос шинж чанартай:

- зарим тохиолдолд ашиг нь бизнес эрхлэх бодит хөшүүрэг болдог; нийгэмд чиглэсэн зах зээлийн эдийн засагт хүн бүр олсон мөнгөө авдаг: бизнес эрхлэгч ашиг, ажилчид цалин авдаг;

- бусад тохиолдолд ашгийн мөн чанар нь үйлдвэрлэлийн хэрэгсэл, капиталын хувийн өмчлөлийн үндсэн дээр бизнес эрхлэгч бусад хүмүүсийн хөдөлмөрийн үр дүнг эзэмших чадвартай холбоотой жинхэнэ мөлжлөгийн мөн чанар юм. Зарим тохиолдолд ашгийн хэмжээ нь цалингийн түвшинтэй урвуу хамааралтай байдаг. Тиймээс, хэрэв аж ахуйн нэгжийн эзэн ажилчдын цалинг бууруулж ашгаа нэмэгдүүлбэл ашгийн энэ хэсэг нь мөлжлөгийн шинж чанартай байх болно.

Мэдээжийн хэрэг, орлогыг тэгшитгэх ёсгүй, хууль бус үйлдэл байх ёсгүй, учир нь энэ нь зах зээлийн эдийн засгийн зарчмуудтай зөрчилдөж байгаа тул өмчлөгч-бизнес эрхлэгчдийн орлогын түвшин зарим тохиолдолд буурч, зарим тохиолдолд ажилчдын цалин буурдаг. боломжит болон шаардлагатай түвшнээс бага байна.

Төрийн болон эдийн засгийн бүх салбар, тэр дундаа бодит салбар дахь ашгийн үүрэг асар их юм.

Ашиг гэдэг нь үр ашгийн үзүүлэлт, аливаа бизнесийн үйл ажиллагааны санхүүгийн үр дүн, аж ахуйн нэгжийн үйл ажиллагааг ашигт ажиллагааны үзүүлэлтүүд дээр үндэслэн ашгийн орлого, өртөг, хөрөнгө, өмчийн харьцаа хэлбэрээр үнэлэх үндсэн үзүүлэлт юм. Өөр нэг суурийг бас ашигладаг.

Ашиг нь аливаа аж ахуйн нэгжийн эргэлтийн үйл ажиллагаа (цэвэр хөрөнгө), үйлдвэрлэлийг хөгжүүлэх (хөрөнгө оруулалт) болон бусад хэрэгцээнд зориулж өөрийн хөрөнгийн гол эх үүсвэр юм.

Ашиг бол зах зээлийн үнэ цэнийг нэмэгдүүлэх асуудлыг шийдвэрлэх гол эх үүсвэр юм. Энэ зорилго нь аж ахуйн нэгжийн өөрийн хөрөнгийн тогтмол өсөлтийг шаарддаг.

Аж ахуйн нэгжийг дампуурлаас аврах гол эх үүсвэр нь ашиг юм. "Ашиг ба өмчийн" харилцаа энд бас ажилладаг бөгөөд үүнтэй холбоотой гол зүйл бол хангалттай хэмжээгээр тогтмол байх явдал юм.

Орлогын татвар нь тухайн улсын татварын тогтолцооны үндсэн татваруудын нэг учраас ашиг нь үндэсний хэрэгцээг хангах хамгийн чухал эх үүсвэр юм. Үүний үр дүнд ашиг нь дараахь зүйлийг баталгаажуулдаг.

- төсвийн системийн орлогын бүрэн байдал;

- нийт хүн амын нийгмийн хэрэгцээг хөгжүүлэх, өөрөөр хэлбэл. анагаах ухаан, боловсрол, шинжлэх ухаан, хүүхдийн байгууллага гэх мэт;

- улс орны батлан хамгаалахыг санхүүжүүлэх.

Тухайн улсын аж ахуйн нэгж, байгууллагуудын ашиг их байх тусам үндэсний мөнгөн тэмдэгт-рубль улам хүчтэй болдог. Энэ нь макро эдийн засгийн үзүүлэлтүүд тогтворжиж, үр дүнд нь тогтворжино гэсэн үг. - инфляцийн бууралт, хүн амын материаллаг сайн сайхан байдлын өсөлт.

Хуваарилалтын объект нь аж ахуйн нэгжийн бүрэн, нийт ашиг юм.

Ашиг хуваарилах гэдэг нь түүнийг цаашид ашиглах чиглэлийг бүрдүүлэх үйл явц бөгөөд энэ хугацаанд аж ахуйн нэгжийн хэрэгцээ, улсын орлогыг бүрдүүлэх шаардлагатай.

Иймд ашгийн хуваарилалтын хамгийн чухал асуудлын нэг бол төсвийн орлогод хуримтлагдсан болон аж ахуйн нэгжийн мэдэлд үлдэх ашгийн эзлэх хувийн оновчтой харьцааг олох явдал юм.

Ашгийн хуваарилалтыг татвар болон бусад заавал төлөх төлбөр хэлбэрээр янз бүрийн түвшний төсөвт төвлөрүүлдэг хэсэгт хуулиар зохицуулдаг.

Аж ахуйн нэгжийн мэдэлд үлдсэн ашгийг зарцуулах чиглэлийг тодорхойлох, түүнийг ашиглах зүйлийн бүтэц нь аж ахуйн нэгжийн бүрэн эрхэд хамаарна.

Ашиг хуваарилах үндсэн зарчим нь дараах байдалтай байна.

нийгмийн өмнө хүлээсэн санхүүгийн үүргээ нэн тэргүүнд биелүүлэх (төрөөр төлөөлдөг);

хувь хэмжээг нь төрийн байгууллага тогтоосон, дур зоргоороо өөрчлөх боломжгүй татвар, хураамж хэлбэрээр холбогдох төсөвт улсын ашиг оруулах;

Үйлдвэрлэлийн хэмжээг нэмэгдүүлэх, үйлдвэрлэл, эдийн засаг, санхүүгийн үйл ажиллагааны үр дүнг сайжруулах сонирхлыг бууруулахгүй байх татвар төлсний дараа тухайн аж ахуйн нэгжийн мэдэлд үлдэх ашгийг хангах;

хөгжлийн стратегийн хэрэгжилтийг хангах үүднээс аж ахуйн нэгжийн мэдэлд үлдсэн ашгийг капиталжуулсан болон хэрэглэсэн хэсгүүдийн хооронд хуваарилах харьцааг оновчтой болгох; Энэ ашгийн үндсэн чиглэл нь хуримтлал үүсгэх, аж ахуйн нэгжийн цаашдын хөгжлийг хангах, зөвхөн үлдсэн хэсэг нь хэрэглээ;

ажилчдыг материаллаг урамшуулахад ашгийг ашиглах.

Цэвэр ашгийг хуваарилах нь зах зээлийн эдийн засагт ач холбогдол нь улам бүр нэмэгдэж байгаа аж ахуйн нэгжийн дотоод төлөвлөлтийн нэг чиглэл юм.

Ашгийн хуваарилалтын мөн чанар нь аж ахуйн нэгжийн үйл ажиллагааны олон чухал талыг тодорхойлж, түүний гүйцэтгэлд нөлөөлдөг. Ашгийг хуваарилах нь тусгайлан боловсруулсан бодлогын дагуу явагддаг бөгөөд үүнийг бий болгох нь аж ахуйн нэгжийн ерөнхий бодлогын хамгийн хэцүү ажлуудын нэг юм. Энэхүү бодлого нь: аж ахуйн нэгжийн хөгжлийн ерөнхий стратегийн шаардлагыг тусгах: түүний зах зээлийн үнэ цэнийн өсөлтийг хангах; шаардлагатай хэмжээний хөрөнгө оруулалтын эх үүсвэрийг бий болгох; өмчлөгч, ажилчдын материаллаг ашиг сонирхлыг хангах.

Бизнес эрхлэх зохион байгуулалт, эрх зүйн хэлбэр бүрийн хувьд ашгийн хуваарилалтын зохих механизмыг хууль ёсоор тогтоосон бөгөөд энэ нь дотоод бүтцийн онцлогт үндэслэн аж ахуйн нэгжийн мэдэлд байдаг.

Эцсийн эцэст аж ахуйн нэгжид ашгийг хуваарилах, ашиглах журмыг аж ахуйн нэгжийн дүрэмд тусгасан бөгөөд эдийн засгийн үйлчилгээний холбогдох хэлтэс боловсруулж, аж ахуйн нэгжийн удирдах байгууллагаас баталсан журмаар тогтоодог.

Цэвэр ашгийг дараахь чиглэлд чиглүүлж болно.

нөөцийн сан бүрдүүлэх;

үүсгэн байгуулагчдад орлого (ногдол ашиг) төлөх;

тусгай зориулалтын санг бий болгох (хуримтлал, хэрэглээ, нийгмийн хүрээ).

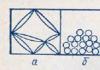

Цэвэр ашгийг хуваарилах хоёр арга байдаг. Эхний аргыг ашиглахдаа дүрэмд тусгай санг бий болгох журмыг заасан байдаг. Эдгээр сангийн бүрэлдэхүүнийг аж ахуйн нэгжийн зохион байгуулалт, эрх зүйн хэлбэрээр тодорхойлдог. Хамгийн ерөнхий хэлбэрээр аж ахуйн нэгжийн цэвэр ашгийн хуваарилалтыг Зураг дээр үзүүлэв. 3.7.

Цагаан будаа. 3.7. Аж ахуйн нэгжийн цэвэр ашгийн хуваарилалт

Хадгаламжийн санАж ахуйн нэгжийн хөрөнгийн эх үүсвэр, хуримтлагдсан ашиг болон бусад эх үүсвэрийг төлөөлдөг: үнэ төлбөргүй хүлээн авсан хөрөнгө, төсвийн хөрөнгө, дээд байгууллагын хөрөнгө гэх мэт. Хуримтлалын сан нь аж ахуйн нэгжийн өмчийн байдлын өсөлт, түүний өсөлтийг харуулдаг. сан. Мөн хуримтлалын сангаас шинжлэх ухааны судалгаа, байгаль орчныг хамгаалах арга хэмжээний зардал, үнэт цаас гаргах зардал, боловсон хүчнийг сургах, давтан сургах, бусад үйлдвэр байгуулахад оруулсан хувь нэмрийг санхүүжүүлдэг. Энэ сангийн хөрөнгөөр үндсэн болон эргэлтийн хөрөнгө худалдан авах, бусад өмчийг бий болгоход зарцуулагддаг.

Нийгмийн хүрээний саннийгмийн салбарт капиталын хөрөнгө оруулалтыг санхүүжүүлэхэд хуваарилсан хөрөнгийг харгалзан үздэг. Аж ахуйн нэгжийн балансад хэд хэдэн үйлдвэрлэлийн бус объект байгаа тохиолдолд тэдгээрийг засварлах хөрөнгийг хэрэглээний сангийн зардалтай холихгүйн тулд нийгмийн салбарын сан байгуулах нь зүйтэй.

Хэрэглээний санНийгмийн хөгжлийн үйл ажиллагааг хэрэгжүүлэхэд зориулагдсан аж ахуйн нэгжийн хөрөнгийн эх үүсвэр (нийгмийн салбарт хөрөнгө оруулалт хийхээс бусад), түүнчлэн ажилчдад материаллаг урамшуулал олгох. Хэрэглээний сангаас үйлдвэрлэлийн үзүүлэлттэй холбоогүй урамшуулал (урт хугацааны ажил, жилийн ойтой холбогдуулан гэх мэт) олгох, материаллаг тусламж үзүүлэх, аялал жуулчлалын эрхийн бичиг, эмчилгээ, ажилчид, тэдний гэр бүлийн гишүүдийн эм тарианы төлбөрийг төлөхөд зарцуулдаг. . Хэрэглээний сангаас дээд, дунд мэргэжлийн боловсролын байгууллагад суралцуулахаар илгээсэн оюутан, оюутнуудад тэтгэврийн нэмэгдэл, тэтгэлэг олгодог.

Нөөц сан.Зах зээлийн харилцаанд шилжсэн нөхцөлд эрсдэлтэй ажил гүйлгээ, үүний үр дүнд бизнесийн үйл ажиллагаанаас олох орлогоо алдахтай холбогдуулан хөрөнгө нөөцлөх шаардлагатай байна. Тиймээс цэвэр ашгийг ашиглахдаа аж ахуйн нэгж санхүүгийн нөөц бүрдүүлэх эрхтэй. Түүний хэмжээг аж ахуйн нэгжийн дүрмээр тогтоодог.

Нөөц сан нь хатуу зориулалтын зорилготой - тайлант жилийн ашиг ороогүй эсвэл хангалтгүй тохиолдолд үүсгэн байгуулагчдад орлогыг төлөх, байгалийн гамшгийн улмаас урьдчилан тооцоолоогүй алдагдал, балансын алдагдлыг нөхөхөд ашигладаг. Хувьцаат компанийн нөөц сангаас эдгээр зорилгоор цэвэр ашиг хүрэлцэхгүй тохиолдолд бондын хүү, давуу эрхийн хувьцааны ногдол ашиг төлөхөд зарцуулдаг.

Санхүүгийн нөөцийг бизнесийн эрсдэлээс учирч болзошгүй алдагдлыг нөхөхөөс гадна үйлдвэрлэл, нийгмийг хөгжүүлэх, шинэ тоног төхөөрөмж бий болгох, хэрэгжүүлэх, өөрийн эргэлтийн хөрөнгийг нэмэгдүүлэх, дутагдлыг нөхөх зэрэг нэмэлт зардалд зарцуулж болно. багийн нийгэм-эдийн засгийн хөгжлөөс үүдэлтэй бусад зардал.

Нөөцийн сангийн хэмжээ нь үүсгэн байгуулах баримт бичигтэй тохирч байх ёстой. Хувьцаат компанийн нөөц санд оруулсан хувь нэмэр нь дүрмийн сангийн 5 хувиас багагүй, хамтарсан компанийн нөөц санд 25 хувиас багагүй байна. Нөөцийн сангийн хэмжээнд дээд хязгаар байхгүй.

Цэвэр ашгийн нэг хэсгийг үүсгэн байгуулагчид (хувьцаа эзэмшигчид) хооронд хуваарилах нь энгийн болон давуу эрхийн хувьцаанд ногдол ашиг төлөх журам, бондын хүүгийн хэмжээ, хувьцааны ногдол ашиг, үнэт цаасны хүүгийн хэмжээг тогтоосон хууль тогтоомжийн үндсэн дээр үүсгэн байгуулах баримт бичгийн дагуу хийгддэг. гэх мэт.

Цэвэр ашгийн аль хэсгийг үүсгэн байгуулагчид (оролцогчид) орлого, ялангуяа хувьцааны ногдол ашигт хуваарилах нь зүйтэй вэ гэдгийг шийдэхдээ хэд хэдэн хүчин зүйлийг харгалзан үзэх шаардлагатай. Нэг талаас ногдол ашгийн хэмжээ нэмэгдэж байгаа нь хувьцааны зах зээлийн үнэлгээ, байгууллагын бизнесийн нэр хүнд өсөхөд хүргэдэг. Нөгөөтэйгүүр, цэвэр ашгийг капиталжуулах, өөрөөр хэлбэл үйлдвэрлэлийг хөгжүүлэхэд чиглүүлэх нь үнэт цаас гаргах, тэдгээрийн орлого, зээлийн хүү төлөхтэй холбоотой зардалгүйгээр аж ахуйн нэгжийн үйл ажиллагааг санхүүжүүлэх хамгийн хүлээн зөвшөөрөгдсөн эх үүсвэр юм. Үүний зэрэгцээ аж ахуйн нэгжийн эздийн хүрээ тэлэхгүй байна. Хэрэв аж ахуйн нэгж хөгжилд удаан хугацаагаар мөнгө хуваарилаагүй бол энэ нь тоног төхөөрөмжийн бие махбодийн болон ёс суртахууны хөгшрөлт, үйлдвэрлэлийн өртөг нэмэгдэх, өрсөлдөх чадвараа алдахад хүргэдэг. Үүний үр дүнд - хүлээн авсан ашгийн хэмжээ буурна. Энэ бүхэн ашиг хуваарилахдаа болгоомжтой, үндэслэлтэй хандахыг шаарддаг.

Ашгийн нэг хэсэг нь хуваарилагдаагүй байж болно. Хуримтлагдсан ашгийг аж ахуйн нэгжийн дүрмийн санд нэмнэ.

Энэхүү үлдэгдэл ашиг нь чухал нөөцтэй бөгөөд дараагийн жилүүдэд янз бүрийн зардлыг санхүүжүүлэх, болзошгүй алдагдлыг нөхөхөд ашиглаж болно.

Хоёрдахь аргын хувьд аж ахуйн нэгжийн мэдэлд байгаа ашгийг сангуудын хооронд хуваарилдаггүй, харин хуримтлалд чиглэсэн ашиг, хуримтлалд чиглүүлж болох чөлөөт санг хоёуланг нь төвлөрүүлж, олон зориулалттай нэг санг бүрдүүлдэг. болон хэрэглээ. Хоёр аргын дагуу аж ахуйн нэгжүүд үндсэн чиглэлд ашгийн хуваарилалтын хувь хэмжээг бие даан тодорхойлдог.

Тэгэхээр орлогын албан татвар болон бусад төрлийн татвар, эх үүсвэр нь ашиг, түүнчлэн торгууль, алданги (аж ахуйн нэгжтэй байгуулсан аж ахуйн нэгжтэй байгуулсан гэрээг зөрчсөн, ашиг орлогоо татвараас нуун дарагдуулсан, банкны зээлийн хугацаа хэтэрсэн зээл гэх мэт) төлсний дараа. аж ахуйн нэгж таны үлдэгдэл, цэвэр ашгийн захиран зарцуулах хүлээн авдаг.

Цэвэр ашгийг аж ахуйн нэгж бие даан ашиглаж, бизнесийн үйл ажиллагааг цаашид хөгжүүлэхэд ашигладаг.

Ямар ч эрх мэдэлтэн, тэр дундаа төр цэвэр ашгийг ашиглах үйл явцад хөндлөнгөөс оролцох эрхгүй. Төр нь аж ахуйн нэгжүүдийн нөөц сангийн хэмжээг хязгаарлаж, татварын хөнгөлөлт үзүүлэх журмаар ашгийг тодорхой зорилгод чиглүүлэх үйл явцыг зохицуулдаг ч цэвэр ашгийг хуваарилах стандартыг хуулиар тогтоодоггүй.

Бизнес эрхлэгч бүр аж ахуйн нэгжийн орлого, ашиг гэж юу болох, орлогоос юугаараа ялгаатай болохыг мэддэг байх ёстой.

Ашиг, орлого нь өмчийн хэлбэрээс үл хамааран янз бүрийн байгууллагын эдийн засгийн үйл ажиллагааны санхүүгийн гол үзүүлэлт юм. Тэд аж ахуйн нэгжийн нийт ашигт ажиллагааны талаархи ойлголтыг өгч чадна.

Компанийн нийгэм, үйлдвэрлэлийн хөгжлийн зардлыг ашгаас санхүүжүүлэх ёстой. Улсын төсвийн санхүүжилтийн эх үүсвэр нь аж ахуйн нэгжийн орлогын албан татвар гэж тооцогддог.

Орлого гэж юу вэ (эргэлт)

Орлого - аж ахуйн нэгж, пүүс, бизнес эрхлэгчид бараа, үйлчилгээ борлуулснаас олсон мөнгө (орлого), борлуулалтаас олсон орлого. Өөрөөр хэлбэл, энэ нь бараа борлуулсны дараа хүлээн авсан бүх мөнгө юм.

Орлогын жишээ (эргэлт), Петя 100 утсыг 10,000 рубльд зарсан. Орлого нь 100*10,000 = 1,000,000 рубль болно.

Тодорхой бүтээгдэхүүний борлуулалтаас олсон орлогыг цэвэр ба нийт гэсэн хоёр үндсэн төрөлд хуваадаг.

- Цэвэр орлогын хүрээндбүх боломжит суутгал, татвар, хөнгөлөлт, буцаасан барааны өртгийн дараах мөнгөн дүнг хэлнэ.

- Нийт орлого- Энэ нь тодорхой бүтээгдэхүүн борлуулсны дараа буюу үйлчилгээ үзүүлсний дараа орж ирсэн бэлэн мөнгөний нийт дүн юм.

Орлого = орлого (эргэлт) - бараа, үйлчилгээний өртөг (эсвэл худалдан авах үнэ).Мөн энэ дүнгээс татварыг хасдаг. Материалын зардал гэдэг нь бүтээгдэхүүн эсвэл шаардлагатай тоног төхөөрөмжийг худалдан авахад зарцуулсан хөрөнгө юм. Ийм зардалд нийгмийн янз бүрийн шимтгэл орно. Цалин олгох нь энэ ангилалтай ямар ч холбоогүй.

Орлогын жишээ, Петягийн утасны үнэ 5000 рубль гэж бодъё. Зөвхөн 100 ширхэг байдаг бөгөөд тэр тус бүрийг нь 10,000 рублиэр зарсан. Дараа нь орлого = 100*(10,000 - 5,000) = 500,000 рубль.

Хөдөлмөрийн зардал ба ашиг нь тухайн аж ахуйн нэгжийн орлогын гол бүрэлдэхүүн хэсэг юм. Бүтээгдэхүүний зах зээлийн үнэ цэнэ, зах зээлийн ерөнхий нөхцөл байдал нь байгууллагын орлогын түвшинд шууд нөлөөлдөг. Хувь хүн, хуулийн этгээдээс авах боломжтой орлого нь компанийн орлогын хэсэгт хамаарахгүй.

Хөдөлмөрийн зардал ба ашиг нь тухайн аж ахуйн нэгжийн орлогын гол бүрэлдэхүүн хэсэг юм. Бүтээгдэхүүний зах зээлийн үнэ цэнэ, зах зээлийн ерөнхий нөхцөл байдал нь байгууллагын орлогын түвшинд шууд нөлөөлдөг. Хувь хүн, хуулийн этгээдээс авах боломжтой орлого нь компанийн орлогын хэсэгт хамаарахгүй.

Хэрэв орлого нь татвар төлөх ёстой бол тэдгээрийг хассаны дараа дараахь элементүүдийг багтаасан дүн үлдэнэ.

- Даатгалын болон хөрөнгө оруулалтын орлого. Эдгээр нь хөрөнгө оруулалтын үйл ажиллагааны явцад хүлээн авсан дүн, даатгалын шимтгэлийн зардал юм.

- Үйл ажиллагаа нь нийгмийн зардал шаарддаг хэрэглээний сангууд.

Орлого нь ахиу, нийт, дундаж байж болно.

- Ахиу орлого- энэ нь тодорхой нэгж бараа борлуулсны дараа байгууллагын нийт орлого өөрчлөгдөх ялгаа юм. Пүүсийн хөрөнгө оруулалтын нийт өгөөжийг харуулдаг.

- Нийт орлого- энэ бол компанийн эдийн засгийн үйл ажиллагааны эцсийн үр дүн, бүтээгдэхүүний өртөг ба үйлдвэрлэлийн зардлын зөрүү юм.

- Дундаж орлогонэг нэгж бараа борлуулсны дараа хүлээн авсан. Энэ нь борлуулсан тодорхой бүтээгдэхүүний үнэтэй тэнцүү юм.

Мэргэжилтнүүд бусад орлогын тухай ойлголтыг ч онцолж байна. Эдгээрт хадгаламж байршуулахад янз бүрийн торгууль, хүү орно.

Ашиг гэж юу вэ

Ашиг гэдэг нь зардал ба орлогын ялгаа юм, сүүлийнх нь санхүүгийн үйл ажиллагааны үзүүлэлт юм.

Ашгийн жишээ, Петягийн утас зарснаас олсон орлого 500,000 рубль байв. Гэхдээ та татвар төлөх, менежерийн цалинг төлөх, түрээс төлөх гэх мэт шаардлагатай хэвээр байна.

Ашиг орлогоо нэмэгдүүлэх нь амжилттай бизнесменүүдийн гол зорилгын нэг байсаар ирсэн. Энэ нь тухайн компанийн үйл ажиллагааны хамгийн чухал үнэлгээний ерөнхий үзүүлэлт гэж тооцогддог.

Ашиг орлогоо нэмэгдүүлэх нь амжилттай бизнесменүүдийн гол зорилгын нэг байсаар ирсэн. Энэ нь тухайн компанийн үйл ажиллагааны хамгийн чухал үнэлгээний ерөнхий үзүүлэлт гэж тооцогддог.

Энэхүү үзэл баримтлалд дараахь үндсэн бүрэлдэхүүн хэсгүүд орно.

- Эд хөрөнгө худалдах, материаллаг хөрөнгийг борлуулснаас олсон ашиг.

- Байгууллагын нэмэлт (үндсэн бус) үйл ажиллагаанаас хүлээн авсан хөрөнгө. Энэ нь үнэт цаас, ногдол ашиг, үл хөдлөх хөрөнгийг түрээслэхээс олсон хөрөнгийг хэлнэ.

- Тодорхой бүтээгдэхүүнийг борлуулснаас олсон мөнгө ба түүний бодит үнийн зөрүү.

Хэрэв аж ахуйн нэгжийн ашиг 0 байх нь тогтоогдвол зардлыг ийм эдийн засгийн үйл ажиллагааны үр дүн гэж үзэж болно. Энэхүү үзэл баримтлалын хязгаарлах үзүүлэлтийг бүтээгдэхүүний нэмэлт хуулбарыг зарах замаар олж авч болно.

Аж ахуйн нэгжийн ашгийн хэд хэдэн үндсэн үүрэг байдаг.

- Компанийн хөгжилд зориулж хөрөнгө гаргаж өгдөг.

- Арилжааны аж ахуйн нэгжүүдийн ашгийн татварыг бүрдүүлдэг.

- Энгийн аж ахуйн нэгжийн үйл ажиллагааны эцсийн эдийн засгийн үр дүнг харуулна.

Бүтээмжтэй ашгийн менежментийн хувьд шинжээчид таны анхаарах ёстой хамгийн дээд үзүүлэлтийг харгалзан үзэхийг зөвлөж байна. Зарим компанийн менежерүүд үнийн бодлогоо бууруулах идэвхтэй дадлага хийдэг. Гэхдээ үүнийг улам хүндрүүлж болохгүй. Хэрэв бүтээгдэхүүний эрэлт өндөр байвал аж ахуйн нэгжийн ашиг орлого бүхэлдээ сүйрлийн хэмжээгээр буурч болно.

Мэргэжилтнүүд үйлчлүүлэгчдэдээ хамгийн эрэлт хэрэгцээтэй гэж тооцогддог бараа, үйлчилгээний хямд аналогийг санал болгохыг зөвлөж байна. Ийм арга хэмжээ нь бүтээгдэхүүний сэтгэл татам байдал, үнийн хэвийн ангилалыг хадгалахад тусална.

Энэхүү санхүүгийн үзүүлэлт нь хэд хэдэн ангилалтай байдаг. Эдийн засгийн үйл ажиллагааны үр дүнд үндэслэн:

Энэхүү санхүүгийн үзүүлэлт нь хэд хэдэн ангилалтай байдаг. Эдийн засгийн үйл ажиллагааны үр дүнд үндэслэн:

- Хамгийн бага зөвшөөрөгдөх, хамгийн их боломжтой, энэ нь хамгийн бага зардал, хамгийн их ашгийн хамт тохиолддог.

- Зохицуулалтын– энэ бол аж ахуйн нэгжээс өгсөн стандарт доод үзүүлэлт юм.

- Дутуу хүлээж авсан– хэлцэлд оролцогч талуудын аль нэг нь хүлээсэн үүргээ зөрчсөний улмаас учирсан хохирол.

Ашигт татвар ногдуулахгүй ч байж болно. Зардлаар нь эдийн засгийн болон нягтлан бодох бүртгэл гэж ялгадаг. Эхнийх нь нягтлан бодох бүртгэлийн ашиг ба нэмэлт, албадан зардлын ялгаа юм.

Хоёрдахь хувилбарын хувьд энэ нь гарсан зардал ба аж ахуйн нэгжийн орлогын зөрүү юм.

Нийт ашиг гэдэг нь тухайн байгууллагын нийт орлого ба зардлын дүнгийн зөрүү юм. Нийт ашгаас холбогдох бүх зардлыг хасаж цэвэр ашгийг тооцож болно.

EBIT болон EBITDA ашгийн тухай

Эдгээр нь тус тусад нь онцлон тэмдэглэх ёстой өөр хоёр төрлийн ашиг юм.

EBIT ашиг нь нийт болон цэвэр үзүүлэлтүүдийн хоорондох завсрын үнэ цэнэ гэж байршдаг. Зарим хүмүүс үүнийг үйл ажиллагааны ашиг гэж ойлгоод эндүүрдэг. Энэ ойлголт нь үйл ажиллагааны бус ашгийг багтааж болно. EBIT ашгийн хэмжээг татвар төлөхөөс өмнөх ашиг, алдагдлын дүнгээр тооцож болно. Энэ үзүүлэлт эерэг байх ёстой.

Ашгийн үнэ цэнэ нь элэгдлийн хэмжээ, түүнийг тооцоолох аргаас шууд хамаардаг.

EBITDA нь хүү, элэгдэл, хорогдлын өмнөх ашгийн дүн бөгөөд зөвхөн орж ирсэн мөнгөн урсгалыг харуулдаг. Энэхүү аналитик үзүүлэлтийг тухайн байгууллагын санхүүгийн тайланд үндэслэн тооцдог бөгөөд янз бүрийн өр, элэгдлийн аргуудаас үл хамааран компанийн үйл ажиллагаа хэр ашигтай байгааг илтгэх гол үзүүлэлт юм.

EBITDA-г тодорхойлсны дараа та байгууллагын өрийн ачааллыг тооцоолох боломжтой. Үүний тулд өрийн үзүүлэлтүүдийг нэрлэсэн ашгаар нь хуваадаг.

EBIT ба EBITDA-ийн заасан утгууд нь өөр өөр улс орны байгууллагуудын эдийн засгийн үзүүлэлтүүдийг "нийтлэг зүйлд хүргэх" гэсэн нэг зүйлд хүрдэг. Янз бүрийн улс орнуудын татварын системүүд хоорондоо ижил төстэй байдаггүй. Энэ нь орлогын албан татварын хувь хэмжээ ч тэнцүү биш гэсэн үг. Нягтлан бодох бүртгэлийн практикт EBIT болон EBITDA ашгийг нэвтрүүлсэн нь энэ байдлыг засах боломжийг бидэнд олгодог.

Эдийн засгийн салбарын мэргэжилтнүүд тодорхой компаний ашгийг хэрхэн нэмэгдүүлэх талаар ерөнхий үзэл бодолтой байдаг. Ахиу орлогыг ахиу зардалтай тэнцүүлэх шаардлагатай. Энэ тохиолдолд аж ахуйн нэгжийн ашиг хамгийн их байх ёстой. Гэсэн хэдий ч энэ нь янз бүрийн байгууллагуудын хувьд хувь хүн юм.